കഴിഞ്ഞ ചാപ്റ്ററിൽ നാം എന്തായിരുന്നു പഠിച്ചിരുന്നത് ?, ഉപഭോക്താക്കളുടെ പെരുമാറ്റത്തെക്കുറിച്ചാണ്. ഈ അധ്യായത്തിൽ ഉല്പാദകരുടെ പെരുമാറ്റത്തെക്കുറിച്ചാണ് നാം പഠിക്കാൻ പോകുന്നത്. സാധനങ്ങൾ നിർമിക്കുകയും സേവനങ്ങൾ നൽകുകയും ചെയ്യുന്ന സാമ്പത്തിക യൂണിറ്റിനെയാണ് ഉല്പാദകൻ അഥവാ സ്ഥാപനം എന്നു പറയുന്നത്. ഉല്പാദകന്റെ പരമ പ്രധാന ലക്ഷ്യം കുറഞ്ഞ ചെലവിൽ കൂടുതൽ സാധനം ഉല്പാദിപ്പിച്ച് തന്റെ ലാഭം പരമാവധിയാക്കുക എന്നതാണ്. ഉല്പാദനത്തിനു വേണ്ടി വിനിയോഗിക്കുന്ന എല്ലാ വിഭവങ്ങളെയും നിവേശങ്ങൾ (inputs) എന്നു പറയുന്നു. ഭൂമി, പ്രയത്നം, മൂലധനം, സംഘാടനം എന്നീ നിവേശങ്ങളെ ഉല്പാദന ഘടകങ്ങൾ(Factors of Production) എന്നു പറയുന്നു. നിവേശങ്ങൾ ഉപയോഗിച്ച് സൃഷ്ടിക്കപ്പെടുന്ന സാധനങ്ങളേയും സേവനങ്ങളേയും ഉല്പന്നം (output) എന്നു പറയുന്നു. അപ്പോൾ നിവേശങ്ങളെ ഉല്പന്നമാക്കി മാറ്റുന്ന പ്രക്രിയയെ ഉല്പാദനം (Production) എന്നു പറയുന്നു.

ഉല്പാദന ധർമം (Production Function)

ഉല്പന്നം നിവേശത്തെ ആശ്രയിച്ചിരിക്കുന്നു. നിവേശങ്ങൾ ഉണ്ടെങ്കിലേ ഉല്പാദനം നടക്കുകയുള്ളൂ. നിവേശങ്ങളില്ലെങ്കിൽ ഉല്പന്നവുമില്ല. ഒരു ഉല്പാദക സ്ഥാപനത്തിൽ ഉപയോഗിക്കുന്ന നിവേശത്തിൽ മാറ്റം വരുമ്പോൾ അത് ഉല്പാദിപ്പിക്കുന്ന ഉല്പന്നത്തിന്റെ അളവിലും മാറ്റം ഉണ്ടാകും. ഉല്പന്നവും നിവേശങ്ങളും തമ്മിലുള്ള ബന്ധത്തെ ഉല്പാദന ധർമം. എന്നു വിളിക്കുന്നു. സാങ്കേതികവിദ്യയിൽ മാറ്റമുണ്ടാകുമ്പോൾ ഉല്പന്നത്തിന്റെ അളവിലും മാറ്റമുണ്ടാകാം. അതുകൊണ്ട് ഒരു ഉല്പാദക ധർമത്തെ സാങ്കേതിക വിദ്യയുമായി ബന്ധപ്പെടുത്തിയാണ് നാം പറയുക.

അപ്പോൾ, ഒരു നിശ്ചിത സാങ്കേതികവിദ്യ ഉപയോഗിച്ച് പരമാവധി ഉല്പന്നം ഉല്പാദിപ്പിക്കുവാൻ കഴിയുന്ന നിവേശങ്ങളുടെ വിവിധ സംയോഗത്തെ ഉല്പാദന ധർമം എന്ന് നിർവചിക്കാം.

ഒരു ഉല്പാദന പ്രക്രിയയിൽ രണ്ട് ഉല്പാദന ഘടകങ്ങൾ മാത്രമാണുള്ളതെന്ന് കരുതുക. അവ ഘടകം 1 ഉം ഘടകം 2 ഉം ആണ്. X1 ഉം X2 ഉം യഥാക്രമം ഘടകം 1 ന്റെയും ഘടകം 2 ന്റെയും ഏതാനും കുറച്ച് അളവുകളും. ഉല്പന്നത്തിന്റെ അളവുമാണെങ്കിൽ ഉല്പാദന ധർമത്തെ താഴെ കൊടുത്തിരിക്കുന്ന രൂപത്തിൽ എഴുതാം:

\( \mathbf{q\,=\,f(x_1,\,x_2)} \)

വ്യത്യസ്ത നിവേശ സംയോഗങ്ങളും അവ ഉപയോഗിച്ച് ഉല്പാദിപ്പിക്കാവുന്ന വിവിധ അളവ് ഉല്പന്നവും കാണിക്കുന്ന ഒരു ഉല്പാദന ധർമം പട്ടിക 3.1 ൽ കൊടുത്തിരിക്കുന്നു.

Table 3.1 ഉല്പാദന ധർമം

ഘടകം 2

X2

ഘടകം 1

0

1

2

3

4

x1

0

0

0

0

0

0

1

0

1

3

7

10

2

0

3

10

18

24

3

0

7

18

30

40

4

0

10

24

40

50

5

0

12

29

46

56

6

0

13

32

50

57

പട്ടികയിൽ രണ്ടു ഘടകങ്ങളാണുള്ളത്. അവ ഘടകം 1 ഉം ഘടകം 2 ഉം. ഇവിടെ വലത്തേക്ക് പോകുന്തോറും ഘടകം 2 ന്റെ അളവ് 0 മുതൽ 4 വരെ വർധിക്കുകയും താഴേക്ക് പോകുന്തോറും ഘടകം 1 ന്റെ അളവ് 0 മുതൽ 6 വരെ വർധിക്കു കയും ചെയ്യുന്നു. ഷെയ്ഡ് ചെയ്ത ഭാഗം ഉല്പന്ന ത്തിന്റെ അളവ് രേഖപ്പെടുത്തിയിരിക്കുന്നു. നിവേശ സംയോഗം മാറുന്നതിനനുസരിച്ച് ഉല്പന്നത്തിന്റെ അളവിൽ മാറ്റം വരുന്നതു കാണാം. നിവേശം പൂജ്യമാണെങ്കിൽ ഉല്പന്നവും പൂജ്യമായിരിക്കും. നിവേശങ്ങൾ വർദ്ധിക്കുന്നതിനനുസരിച്ച് ഉല്പന്നവും വർദ്ധിക്കുന്നതായി കാണാം. ഉദാഹരണമായി ഘടകം 1 മൂന്നു മാത്രയും ഘടകം 2 നാല് മാത്രയും ഉപയോഗിക്കുമ്പോൾ ഉല്പന്നം 40 മാത്രയാണ്.

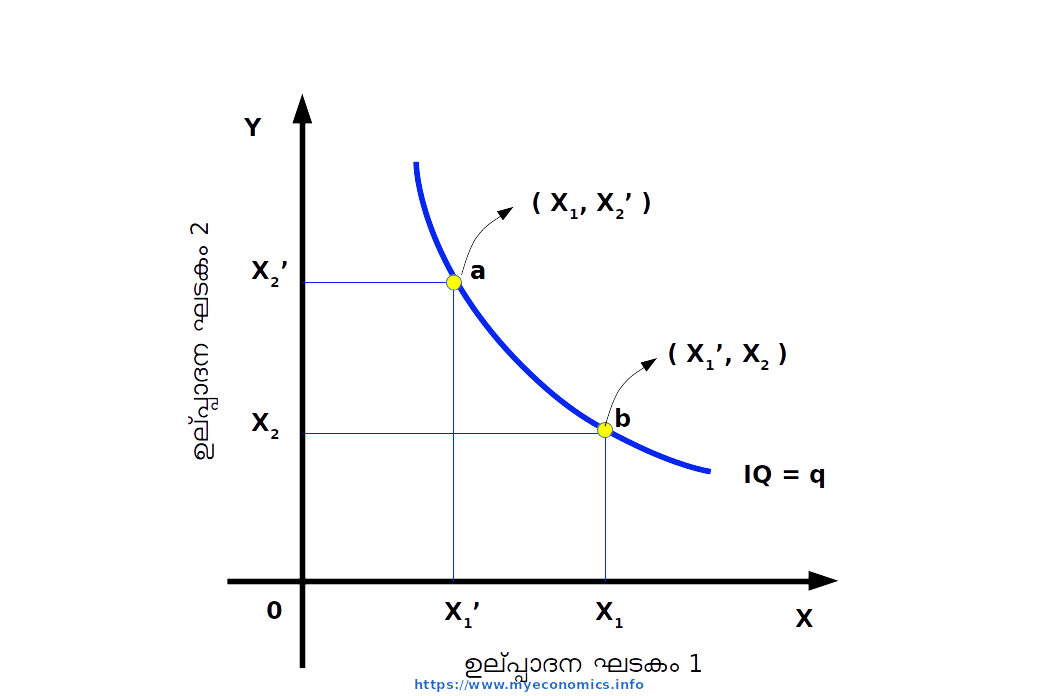

ഐസോക്വാണ്ട് (Isoquant)

തുല്യവും പരമാവധി ഉല്പന്നം ലഭിക്കുന്ന തുമായ രണ്ട് നിവേശ ഘടകങ്ങളുടെ വ്യത്യസ്ത സംയോഗ ബിന്ദുക്കൾ യോജിപ്പിച്ച് നിർമിക്കുന്ന വക്രത്തെ ഐസോക്വാണ്ട് എന്നു നിർവചിക്കാം. ഒരു ഐസോക്വാണ്ടിലെ ഓരോ ബിന്ദുക്കളിലെയും ഉല്പന്നം തുല്യമായിരിക്കുകയും നിവേശ സംയോഗങ്ങൾ വ്യത്യസ്തമായിരിക്കുകയും ചെയ്യും. ഡയഗ്രം 3.1 ൽ q എന്ന വക്രം ഒരു ഐസോക്വാണ്ടിനെ പ്രതിനിധാനം ചെയ്യുന്നു. ഐസോക്വാണ്ടിലെ a എന്ന നിവേശ സംയോഗത്തിൽ ഘടകം 1 ന്റെ x1 യൂണിറ്റും ഘടകം 2 ന്റെ x2 യൂണിറ്റും ഉപയോഗിക്കുന്നു. അതുപോലെ b എന്ന ബിന്ദുവിൽ ഘടകം 1 ന്റെ x1 യൂണിറ്റും ഘടകം 2 ന്റെ x2 യൂണിറ്റും ഉപയോഗിക്കുന്നു. ഉല്പന്നത്തിന്റെ അളവ് q ആയി മാറ്റമില്ലാതെ നിൽക്കുന്നു.

Diagram 3.1: ഐസോക്വാണ്ട്

തുല്യ ഉല്പന്നം നൽകുന്ന ഒരു കൂട്ടം ഐസോാണ്ടുകളെ ഐസോക്വാണ്ട് ഭൂപടം എന്നു പറയുന്നു. വലതുവശത്തുള്ള ഐസോക്വാണ്ട് കൂടുതൽ ഉല്പന്നത്തേയും ഇടതുവശത്തുള്ള ഐസോകാണ്ട് കുറഞ്ഞ ഉല്പന്നത്തെയും പ്രതിനിധീകരിക്കുന്നു. ഐസോക്വാണ്ട് നിസംഗതാ വക്രം പോലെ താഴോട്ട് ചെരിഞ്ഞ് നെഗറ്റീവ് ചെരിവായിരിക്കും. ഐസോക്വാണ്ട് ഭൂപടം ഡയഗ്രം 3.2ൽ കൊടുത്തിരിക്കുന്നു. IQ3 > IQ2, > IQ1 ആയിരിക്കും.

Diagram 3.2 ഐസോക്വാണ്ട് ഭൂപടം

ഹ്രസ്വകാലയളവും ദീർഘകാലയളവും (The Short Run and the Long Run)

ഒരു സ്ഥാപനത്തിന് അഥവാ ഉല്പാദകന് നിവേശങ്ങളിൽ മാറ്റം വരുത്താൻ കഴിയുന്ന സമയത്തിന്റെ അടിസ്ഥാനത്തിൽ കാലക്രമത്തെ (1) ഹ്രസ്വകാലം (2) ദീർഘകാലം എന്നിങ്ങനെ തരംതിരിച്ചിരിക്കുന്നു. ഉല്പന്നത്തിന്റെ അളവ് നിവേശത്തിന്റെ അളവിനെ ആശ്രയിച്ചിരിക്കുന്നു. ഒരു ഉല്പാദകന് നിവേശത്തിന്റെ അളവിൽ മാറ്റം വരുത്തിക്കൊണ്ട് ഉല്പന്നത്തിന്റെ അളവിൽ മാറ്റം വരുത്താവുന്നതാണ്. അതായത്, നിവേശത്തിന്റെ അളവ് വർദ്ധിപ്പിച്ചുകൊണ്ട് ഒരു സ്ഥാപനത്തിന് ഉല്പന്നത്തിന്റെ അളവ് വർദ്ധിപ്പിക്കുകയോ നിവേശത്തിന്റെ അളവ് കുറച്ചുകൊണ്ട് ഉല്പന്നത്തിന്റെ അളവ് കുറയ്ക്കുകയോ ചെയ്യാം. ചില നിവേശങ്ങൾ എപ്പോഴും മാറ്റാൻ പറ്റുകയില്ല.

ഉല്പന്നത്തിന്റെ അളവിൽ മാറ്റം വരുത്താൻ ഒരു ഉല്പാദകന് എല്ലാ നിവേശങ്ങളിലും മാറ്റം വരുത്താൻ കഴിയാത്ത കാലയളവിനെ ഹ്രസ്വകാലയളവ് എന്നു പറയുന്നു. ഉദാഹരണമായി, പ്രയത്നത്തിന്റെ അളവ് (ജോലിസമയം അല്ലെങ്കിൽ തൊഴിലാളികളുടെ എണ്ണം) ഉല്പാദകന് എപ്പോൾ വേണ മെങ്കിലും കൂട്ടുകയോ കുറയ്ക്കുകയോ ചെയ്യാം. എന്നാൽ ദീർഘകാലയളവിൽ എല്ലാ നിവേശങ്ങളും മാറ്റാൻ സാധ്യമാണ്. അതായത്, ഉല്പന്നത്തിന്റെ അളവിൽ മാറ്റം വരുത്താൻ ഉല്പാദകന് എല്ലാ നിവേശങ്ങളിലും മാറ്റം വരുത്താൻ കഴിയുന്ന കാലയളവിനെ ദീർഘകാലയളവ് എന്നു പറയുന്നു. ഉദാഹരണമായി, ഫാക്ടറി കെട്ടിടം വലുതാക്കൽ, പുതിയ യന്ത്രങ്ങൾ സ്ഥാപിക്കൽ തുടങ്ങിയ പ്രവൃത്തികൾ ദീർഘകാലയളവിലേ ചെയ്യാൻ കഴിയൂ.

ഹ്രസ്വകാലയളവിൽ ഉല്പാദക യൂണിറ്റിന് എല്ലാ നിവേശങ്ങളുടെയും അളവിൽ മാറ്റം വരുത്താൻ കഴിയില്ല. അതുകൊണ്ട് കാലക്രമത്തിന്റെ അടിസ്ഥാന ത്തിൽ നിവേശങ്ങളെ (1) വിഭേദക നിവേശങ്ങൾ (variable inputs) അഥവാ ഘടകങ്ങൾ (variable factors) എന്നും (2) സ്ഥിര നിവേശങ്ങൾ (fixed inputs) അഥവാ ഘടകങ്ങൾ (fixed factors) എന്നും രണ്ടായി തരംതിരിച്ചിരിക്കുന്നു.

ഹ്രസ്വകാലയളവിൽ മാറ്റമുണ്ടാക്കാൻ കഴിയുന്ന നിവേശങ്ങളെ വിഭേദക നിവേശങ്ങൾ (variable inputs) എന്നു പറയുന്നു. ഉദാഹരണമായി, പ്രയത്നത്തിന്റെ അളവ്, അസംസ്കൃത പദാർത്ഥത്തിന്റെ അളവ്, വൈദ്യുതി തുടങ്ങിയവ. എന്നാൽ ഹ്രസ്വകാലയളവിൽ എല്ലാ നിവേശങ്ങളിലും മാറ്റം വരുത്താൻ കഴിയുകയില്ല. ഹ്രസ്വകാലയളവിൽ മാറ്റമുണ്ടാക്കാൻ കഴിയാത്ത നിവേശങ്ങളെ സ്ഥിര നിവേശങ്ങൾ (fixed inputs) എന്നു പറയുന്നു. ഉദാഹരണമായി, ഫാക്ടറി കെട്ടിടത്തിന്റെ വലിപ്പം, പുതിയ യന്ത്രങ്ങൾ സ്ഥാപിക്കൽ, പുതിയ സാങ്കേ തിക വിദ്യ തുടങ്ങിയവ.

വിഭേദക ഘടകങ്ങൾ, സ്ഥിര ഘടകങ്ങൾ എന്ന വേർതിരിവ് ഹ്രസ്വകാലയളവിൽ മാത്രമേ ഉള്ളൂ. ദീർഘകാലയളവിൽ എല്ലാ നിവേശങ്ങളും (ഘടകങ്ങളും) വിഭേദക ഘടകങ്ങളാണ്.

മൊത്ത ഉല്പന്നം (Total Product – TP)

ഒരു നിവേശത്തിന്റെ അളവിൽ മാത്രം മാറ്റം വരുത്തി മറ്റ് എല്ലാ നിവേശത്തിന്റെയും അളവുകൾ സ്ഥിരമായി നിർത്തിയിരിക്കുന്ന ഒരു ഉല്പാദക ധർമം പരിഗണിക്കുക.

മറ്റെല്ലാ നിവേശങ്ങളും സ്ഥിരമാക്കി നില നിർത്തിക്കൊണ്ട് ഒരു വിഭേദക നിവേശത്തിന്റെ അളവിൽ മാത്രം മാറ്റം വരുത്തി ഒരു പ്രത്യേക തലത്തിലെടുക്കുമ്പോഴുള്ള ആകെ ഉല്പാദനത്തിനാണ് മൊത്ത ഉല്പന്നം അഥവാ മൊത്ത ഭൗതിക ഉല്പന്നം എന്നു പറയുന്നത്. ഉദാഹരണമായി പട്ടിക 3.1ൽ ഘടകം 2 ന്റെ അളവ് ഒന്നായി സ്ഥിരമാക്കി നിർത്തിക്കൊണ്ട് ഘടകം 1 ന്റെ അളവ് ആദ്യം 0 പിന്നെ 1, 2, 3, 4, 5, 6 എന്നിങ്ങനെ വിവിധ തലത്തിലായപ്പോൾ മൊത്തം ഉല്പന്നം യഥാക്രമം 0, 1, 3, 7, 10, 12, 13 എന്നിങ്ങനെയാണ്. ബീജ ഗണിത രൂപത്തിൽ മൊത്തം ഉല്പന്നത്തെ വിഭേദക നിവേശവും ഉല്പന്നവും തമ്മിലുള്ള ബന്ധമായി സൂചിപ്പിക്കാറുണ്ട്. ബീജഗണിത രൂപത്തിൽ മൊത്തം ഉല്പന്നത്തെ വിഭേദക ഘടകത്തിന്റെ ധർമമായി എഴുതാം. അതായത്,

q = f(x1 : x2) ഈ മൊത്തം ഉല്പന്ന ധർമത്തിൽ q = മൊത്തം ഉല്പന്നം, x1 = വിഭേദകനിവേശം, x2 = സ്ഥിര നിവേശം.

ശരാശരി ഉല്പന്നം (Average Product – AP)

വിഭേദക നിവേശത്തിന്റെ ഒരു യൂണിറ്റിനുള്ള ഉല്പന്നമാണ് ശരാശരി ഉല്പന്നം. മൊത്തം ഉല്പന്നത്തെ വിഭേദക ഘടകത്തിന്റെ എണ്ണംകൊണ്ട് ഹരിച്ചാൽ ശരാശരി ഉല്പന്നം ലഭിക്കുന്നു.

Eg 3.1: ഉല്പാദന ഘടകം 2 ഒരു യൂണിറ്റായിരിക്കുമ്പോഴുള്ള TP പട്ടിക 3.1 ൽ നിന്ന് പകർത്തിയെടുത്ത് പട്ടിക 3.2 ൽ രേഖപ്പെടുത്തി AP കണ്ടിരിക്കുന്നത് കാണുക.

Table 3.2 TP and AP

വിഭേദക ഘടകം 1 ന്റെ അളവ് (X1)

മൊത്തം ഉല്പന്നം< (TP)

ശരാശരി ഉല്പന്നം\( \mathbf{AP \,=\, {{{\frac{TP}{X_1}} }}} \)

0

0

ഇല്ല

1

1

1 ÷ 1 = 1

2

3

3 ÷ 2 = 1.5

3

7

7 ÷ 3 = 2.33

4

10

10 ÷ 4 = 2.5

5

12

12 ÷ 5 = 2.4

6

13

13 ÷ 6 = 2.16

സീമാന്ത ഉല്പന്നം(Marginal Product- MP)

മറ്റെല്ലാ നിവേശങ്ങളേയും സ്ഥിരമായി നിലനിർത്തിക്കൊണ്ട് വിഭേദക നിവേശത്തിന്റെ അളവ് ഒരു യൂണിറ്റ് കൂടുതലായി ഉപയോഗപ്പെടുത്തുമ്പോൾ മൊത്തം ഉല്പന്നത്തിലുണ്ടാകുന്ന മാറ്റത്തിന്റെ അളവിനെ സീമാന്ത ഉല്പന്നം എന്നു പറയുന്നു. അതായത്, വിഭേദക ഘടകത്തിൽ ഉണ്ടാകുന്ന ഒരു യൂണിറ്റ് മാറ്റത്തിന്റെ ഫലമായി മൊത്തം ഉല്പന്നത്തിലുള്ള മാറ്റമാണ് സീമാന്ത ഉല്പന്നം. നിവേശം ഒന്നിന്റെ സീമാന്ത ഉല്പന്നത്തെ താഴെ പ്രസ്ഥാപിച്ചിരിക്കുന്ന രീതിയിൽ എഴുതാം;

ഇവിടെ Δq = മൊത്തം ഉല്പന്നത്തിലെ മാറ്റം (ΔTP), Δx1 = വിഭേദക ഘടകത്തിലെ മാറ്റം.

നിവേശത്തിലെ മാറ്റം Discrete units ലാണെങ്കിൽ സീമാന്ത ഉല്പന്നത്തെ താഴെ പറയും വിധം നിർവചിക്കാം:

\( {MP_n\, = \, TP_n\,-\,TP_{n-1}} \) എന്ന സമവാക്യം ഉപയോഗിച്ച് താഴെ നൽകിയിരിക്കുന്ന പട്ടികയിൽ, വേരിയബിൾ ഫാക്ടറിൽ നിന്നും TP യിൽ നിന്നും എംപി കണക്കാക്കിയിരിക്കുന്നു.

നിവേശങ്ങൾക്ക് നെഗറ്റീവ് മൂല്യം വരില്ലാത്തതുകൊണ്ട് വിഭേദക നിവേശം പൂജ്യമായിരിക്കുമ്പോൾ സീമാന്ത ഉല്പന്നം നിർണയിക്കാൻ കഴിയില്ല. മൊത്തം ഉല്പന്നത്തിലുള്ള മാറ്റമാണ് സീമാന്ത ഉല്പന്നം. അതുകൊണ്ട് സീമാന്ത ഉല്പന്നത്തിന്റെ തുക മൊത്തം ഉല്പന്നമായിരിക്കും. അതായത് സീമാന്ത ഉല്പന്നത്തിൽനിന്ന് മൊത്തം ഉല്പന്നം കിട്ടാൻ ഏതു വിഭേദക നിവേശ യൂണിറ്റിലെയാണോ മൊത്തം ഉല്പന്നം വേണ്ടത് അതു വരെയുള്ള സീമാന്ത ഉല്പന്നങ്ങൾ കൂട്ടിയാൽ മതി. n യൂണിറ്റിലെ മൊത്തം ഉല്പന്നം ഗണിത രൂപത്തിൽ

അതുപോലെ ഒരു നിശ്ചിത വിഭേദക നിവേശത്തിന്റെ ശരാശരി ഉല്പന്നം ആ വിഭേദക നിവേശം വരെയുള്ള സീമാന്ത ഉല്പന്നങ്ങളുടെ ശരാശരിയാണ്. n യൂണിറ്റിലെ ശരാശരി ഉല്പന്നം ഗണിത രൂപത്തിൽ

അപചയ സീമാന്ത ഉല്പന്ന നിയമവും വിഭേദകാനുപാത നിയമവും (Law of Diminishing Marginal Product and Law of Variable Proportions)

അപചയ സീമാന്ത ഉല്പന്ന നിയമം അല്ലെങ്കിൽ വിഭേദകാനുപാത നിയമം ഒരു ഹ്രസ്വകാല ഉല്പാദന ധർമമാണ്. ഹ്രസ്വകാലത്തിൽ വിഭേദക ഘടകത്തിന്റെ അളവിൽ മാറ്റം വരുത്തിക്കൊണ്ട ഉല്പാദകന് ഉല്പന്നത്തിന്റെ അളവിൽ മാറ്റം വരുത്താൻ കഴിയൂ. ഒരു വിഭേദക നിവേശത്തിൽ മാറ്റം വരുത്തുകയും മറ്റ് നിവേശങ്ങളിൽ മാറ്റം വരുത്താതിരിക്കുകയും ചെയ്യുമ്പോൾ ഉല്പന്നത്തിൽ ഉണ്ടാകുന്ന മാറ്റം വിശകലനം ചെയ്യുന്ന ഉല്പാദന ധർമ്മമാണ് അപചയ സീമായ ഉല്പന്ന നിയമം അല്ലെങ്കിൽ വിഭേദകാനുപാത നിയമം എന്ന പേരിൽ അറിയ പ്പെടുന്നത്. ഇതിനെ ഒരു ഘടകത്തിന്റെ അഥവാ നിവേശത്തിന്റെ പ്രത്യായം (Returns to a factor or an input) എന്നും അറിയപ്പെടുന്നു.

മറ്റ് നിവേശങ്ങൾ സ്ഥിരമാക്കി നിർത്തി ഒരു നിവേശത്തിന്റെ അളവിൽ മാത്രം മാറ്റം വരുത്തിക്കൊണ്ടിരുന്നാൽ ഒരു നിശ്ചിത ഘട്ടം കഴിയുമ്പോൾ സീമാന്ത ഉല്പന്നം കുറയാൻ തുടങ്ങും. ഇതിനെ അപചയ സീമാന്ത ഉല്പന്ന നിയമം എന്നു പറയുന്നു. അതായത്, നിശ്ചിത ഉല്പാദന ഘടകത്തോട് വിഭേദക ഉല്പാദന ഘടകത്തിന്റെ കൂടുതൽ കൂടുതൽ മാത്രകൾ ചേർക്കുമ്പോൾ മൊത്തം ഉല്പന്നം ആദ്യം വർദ്ധിക്കുകയും പിന്നെ കുറഞ്ഞ് വരികയും ചെയ്യുന്നതിനെ അപചയ സീമാന്ത ഉല്പന്നനിയമം എന്നു പറയുന്നു.

സ്ഥിര ഘടകങ്ങളോട് വിഭേദക ഘടകങ്ങളുടെ കൂടുതൽ അളവുകൾ ചേർക്കുമ്പോൾ അവ തമ്മിലുള്ള അംശബന്ധം അഥവാ അനുപാതം മാറുന്നു. ഇതിനെ വിഭേദകാനുപാതം എന്നു പറയുന്നു. മറ്റ് നിവേശങ്ങൾ സ്ഥിരമാക്കി നിർത്തി ഒരു നിവേശത്തിന്റെ അളവിൽ മാത്രം മാറ്റം വരുത്തി ക്കൊണ്ടിരുന്നാൽ സീമാന്ത ഉല്പന്നം ഒരു ഘട്ടം വരെ വർദ്ധിക്കുന്നു, അതിനുശേഷം കുറയുന്നു. ഇതിനെ വിഭേദകാനുപാത നിയമം എന്നു പറയുന്നു.

അപചയ സീമാന്ത ഉല്പന്ന നിയമവും വിഭേദ കാനുപാത നിയമവും അടിസ്ഥാനപരമായി ഒന്നു തന്നെയാണ്. സ്ഥിരഘടകത്തോട് വിഭേദക ഘടകത്തിന്റെ കൂടുതൽ കൂടുതൽ മാത്രകൾ ചേരുമ്പോൾ മൊത്തം ഉല്പന്നവും സീമാന്ത ഉല്പന്നവും മൂന്ന് ഘട്ടങ്ങളിലൂടെ കടന്നുപോകുന്നു. ഈ ഘട്ടങ്ങൾ ഓരോന്നും ചുവടെ കൊടുത്തിരിക്കുന്ന ഉല്പാദന ധർമ പട്ടിക 3.4 ന്റെ സഹായത്തോടെ വിവരിക്കാം.

ഒന്നാമത്തെ ഘട്ടത്തിൽ മൊത്തം ഉല്പന്നം വർധമാനമായ നിരക്കിൽ വർധിക്കുന്നു. അപ്പോൾ സീമാന്ത ഉല്പന്നം വർധിക്കുന്നു. ഇത് പട്ടികയിൽ വിഭേദക നിവേശം 0 അല്ലെങ്കിൽ 1 മുതൽ 4 യൂണിറ്റ് വരെ. ഈ ഘട്ടത്തെ വർധമാന പ്രത്യായഘട്ടം എന്നു പറയുന്നു. ഒന്നാമത്തെ ഘട്ടം അവസാനിക്കുന്നത് AP- പരമാവധിയാകുമ്പോഴാണ്.

Table 3.5

വിഭേദക നിവേശം

മൊത്തം ഉല്പന്നം(TP)

ശരാശരി ഉല്പന്നം (AP)

സീമാന്ത Product (MP)

1

10

10

10

14

15

17

2

24

12

3

39

13

4

56

14

5

70

14

14

8

6

0

6

78

13

7

84

12

8

84

10.5

9

81

9

-3

-5

10

76

7.6

രണ്ടാമത്തെ ഘട്ടത്തിൽ മൊത്തം ഉല്പന്നം അപചയ നിരക്കിൽ വർധിക്കുന്നു. അപ്പോൾ സീമാന്ത ഉല്പന്നം കുറയുന്നു. ഇത് വിഭേദക നിവേശം 5 യൂണിറ്റ് മുതൽ 8 യൂണിറ്റ് വരെ. ഈ ഘട്ടത്തെ അപചയ പ്രത്യായഘട്ടം എന്നു പറയുന്നു.

മൂന്നാമത്തെ ഘട്ടത്തിൽ മൊത്തം ഉല്പന്നം കുറയുന്നു. അപ്പോൾ സീമാന്ത ഉല്പന്നം നെഗറ്റീവാകുന്നു. ഈ ഘട്ടത്തെ ഋണാത്മക പ്രത്യായഘട്ടം എന്നു പറയുന്നു. വിഭേദക നിവേശവും TP, MP, AP എന്നിവയും തമ്മിലുള്ള ബന്ധം ഗ്രാഫ് 3.3 ൽ കൊടുത്തിരിക്കുന്നു. മൊത്തം ഉല്പന്ന വക്രം ആദ്യം വർദ്ധിച്ച് പിന്നെ കുറയുന്നത് കാണാം. അതുപോലെ സീമാന്ത ഉല്പന്നം ആദ്യം വർധിക്കുന്നു, പിന്നെ കുറയുന്നു, അതിനുശേഷം ഋണമാകുന്നു.(negative)

അപചയ സീമാന്ത ഉല്പന്ന നിയമം അഥവാ വിഭേദകാനുപാത നിയമത്തിന്റെ കാരണം എന്തായിരിക്കും? ഒരു നിശ്ചിത സ്ഥിരഘടകത്തോട് വിഭേദക ഘടകത്തിന്റെ അളവ് മാത്രം വർദ്ധിപ്പിക്കുമ്പോൾ

സ്ഥിര ഘടകങ്ങളും വിഭേദക ഘടകങ്ങളും തമ്മിലുള്ള അനുപാതം ആദ്യഘട്ടത്തിൽ ഉല്പാദനത്തിന് അനുയോജ്യമായി വരുന്നു. അതുകൊണ്ട് ആദ്യം MP വിഭേദക ഘടകം വർധിക്കുന്നതിനനുസരിച്ച് കൂടുന്നു. എന്നാൽ ആദ്യ ഘട്ടം കഴിയുമ്പോൾ സ്ഥിര – വിഭേദക ഘടകങ്ങൾ തമ്മിലുള്ള അംശബന്ധം ഉല്പാദനത്തിന് അനുയോജ്യമല്ലാതാകുകയും MP കുറയുകയും ചെയ്യുന്നു. കാർഷിക-കാർഷികേതര മേഖലകളിൽ ഈ നിയമം പ്രാവർത്തികമാണ്.

TP യും MP യും തമ്മിലുള്ള ബന്ധം

വിഭേദക നിവേശത്തിന്റെ അളവിൽ മാറ്റമുണ്ടാകുമ്പോൾ മൊത്തം ഉല്പന്നത്തിലുണ്ടാകുന്ന മാറ്റമാണ് സീമാന്ത ഉല്പന്നം. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, TP യുടെ മാറ്റത്തിന്റെ നിരക്കാണ് MP. TP വക്രത്തിന്റെ ചെരിവ് ആണ് MP വക്രം. TP യും MP യും തമ്മിലുള്ള ബന്ധം താഴെ കൊടുക്കുന്നു.

1. TP വർധമാനമായ നിരക്കിൽ വർധിക്കുമ്പോൾ MP വർധിക്കുന്നു. ഡയഗ്രം 3.4 ൽ വിഭേദക ഘടകം x1 വരെ.

2. TP കുറഞ്ഞ നിരക്കിൽ വർധിക്കുമ്പോൾ MP കുറയുന്നു. ഡയഗ്രം 3.4 ൽ വിഭേദക ഘടകം x1 മുതൽ x’1 വരെ.

3. TP പരമാവധിയാകുമ്പോൾ MP പൂജ്യമാകുന്നു. ഡയഗ്രം 3.4 ൽ വിഭേദക ഘടകം X’1 ആയിരിക്കുമ്പോൾ.

4. TP കുറയുമ്പോൾ MP നെഗറ്റീവാകുന്നു. ഡയഗ്രം 3.4 ൽ വിഭേദക ഘടകം X’1 നു ശേഷം.

Diagram 3.4: TP യും MP യും തമ്മിലുള്ള ബന്ധം

മൊത്തം ഉല്പന്ന വക്രം ആദ്യം വർധിക്കുകയും പിന്നീട് കുറയുകയും ചെയ്യുന്നു. എന്നാൽ നെഗറ്റീവാകുകയില്ല. സീമാന്ത ഉല്പന്ന വക്രത്തിന് തലതിരിഞ്ഞ 'U' ആകൃതിയാണ്. സീമാന്ത ഉല്പന്ന വക്രം ആദ്യം വർധിക്കുന്നു. പിന്നെ കുറഞ്ഞ് പൂജ്യമായി നെഗറ്റീവാകുന്നു.

AP യും MP യും തമ്മിലുള്ള ബന്ധംധം

1. AP എത്രത്തോളം വർധിച്ചു കൊണ്ടിരിക്കുന്നോ അതുവരെ MP ശരാശരി ഉല്പന്നത്തേക്കാൾ കൂടുതലായിരിക്കും. ഡയഗ്രം 3.5 ൽ വിഭേദക നിവേശം x1 വരെ AP വക്രം വർധിക്കുന്നു. MP വക്രം AP വക്രത്തിന്റെ മുകളിലാണ്.

2. AP പരമാവധി ആയിരിക്കുമ്പോൾ MP യും AP യും തുല്യമായിരിക്കും. ഡയഗ്രം 3.5 ൽ വിഭേദക നിവേശം x1 ആയിരിക്കുമ്പോൾ AP = MP ആണ്. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ MP വക്രം AP വക്രത്തിന്റെ പരമാവധിയായിരിക്കുന്ന ബിന്ദുവിലൂടെ മുകളിൽനിന്ന് താഴേക്ക് മുറിച്ച് കടക്കുന്നു.

3. AP കുറയുമ്പോൾ MP, AP യെക്കാളും കുറവായിരിക്കും. ഡയഗ്രം 3.5 ൽ വിഭേദക നിവേശം X1 നു ശേഷം.

Diagram 3.5: AP യും MP യും തമ്മിലുള്ള ബന്ധം

AP, MP എന്നീ വക്രങ്ങൾക്ക് തലതിരിഞ്ഞ “U” ആകൃതിയാണ്. AP ഒരിക്കലും പൂജ്യമോ നെഗറ്റീവോ ആകുകയില്ല.

തോതനുസരിച്ചുള്ള പ്രത്യായം (Returns to Scale)

തോതനുസരിച്ചുള്ള പ്രത്യായം ഒരു ദീർഘകാല ഉല്പാദന ധർമമാണ്. ദീർഘകാലയളവിൽ സ്ഥിര ഘടകം, വിഭേദക ഘടകം എന്ന വ്യത്യാസമില്ല. എല്ലാ ഘടകങ്ങളും വിഭേദകങ്ങളാണ്. എല്ലാ ഉല്പാദന ഘടകങ്ങളിലും ഒരേപോലെ മാറ്റം വരുമ്പോൾ ഉല്പന്നത്തിൽ എന്തു മാറ്റം ഉണ്ടാകുന്നുവെന്ന് വിശകലനം ചെയ്യുന്ന ഉല്പാദന ധർമമാണ് ദീർഘകാല ഉല്പാദന ധർമം അഥവാ തോതസരിച്ചുള്ള പ്രത്യായം. ദീർഘകാല ഉല്പാദന ധർമത്തിൽ എല്ലാ നിവേശങ്ങളിലും ഒരേ അനുപാതത്തിൽ മാറ്റം വരുത്തുന്നു. ഇവിടെ നിവേശങ്ങൾ തമ്മിലുള്ള അംശബന്ധം സ്ഥിരമായി നിൽക്കുന്നു. ദീർഘകാലയളവിൽ സ്ഥാപനത്തിന് ഉല്പാദനത്തിൽ മാറ്റം വരുത്താൻ എല്ലാ നിവേശങ്ങളിലും മാറ്റം വരുത്തിക്കൊണ്ട് സാധ്യമാണ്.

എല്ലാ നിവേശങ്ങൾക്കും ഒരേ അനുപാതത്തിൽ മാറ്റമുണ്ടാകുമ്പോൾ ഉല്പന്നത്തിൽ ഉണ്ടാകുന്ന മാറ്റത്തെയാണ് തോതനുസരിച്ചുള്ള പ്രത്യായം അഥവാ ദീർഘകാല ഉല്പാദന ധർമം എന്നു പറയുന്നത്. ബീജഗണിത രൂപത്തിൽ

q = f(x1, x1)

എല്ലാ നിവേശങ്ങൾക്കും ഒരേപോലെ മാറ്റം വരുമ്പോൾ TP മൂന്ന് വിധത്തിൽ പ്രതികരിക്കുന്നു. TP യിലുണ്ടാകുന്ന ഈ മാറ്റങ്ങൾ മൂന്ന് നിയമങ്ങളായി പ്രതിപാദിക്കുന്നു. ഈ നിയമങ്ങൾ ചുരുക്കി വിവരിക്കാം.

1. തോതനുസരിച്ചുള്ള വർധമാന പ്രത്യായം (Increasing Returns to Scale – IRS)

നിവേശങ്ങളിലുണ്ടാകുന്ന ആനുപാതിക വർധനവിനേക്കാൾ കൂടുതൽ ആനുപാതിക വർധനവ് ഉല്പന്നത്തിലുണ്ടാകുന്ന അവസ്ഥയാണ് തോതനുസരിച്ചുള്ള വർധമാന പ്രത്യായ നിയമം. അതായത്, ഉല്പന്നത്തിലുണ്ടാകുന്ന ശതമാനമാറ്റം നിവേശങ്ങളിലുണ്ടാകുന്ന ശതമാനമാറ്റത്തേക്കാൾ കൂടുതലായിരിക്കും.

Eg 3.3: പട്ടിക 3.5 ൽ നിവേശങ്ങൾ 100 % വർധിച്ചപ്പോൾ ഉല്പന്നം 150 % വർധിച്ചു. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, നിവേശങ്ങൾ ഇരട്ടിയാക്കിയാൽ ഉല്പന്നം ഇരട്ടിയിൽ കൂടുതലാകുന്നു. ഇത് പട്ടിക 3.5 ൽ വ്യക്തമാണ്.

Table 3.5 തോതനുസരിച്ചുള്ള വർധമാന പ്രത്യായം

ഘടകം 1 (X1)

ഘടകം 2 (X2)

ഘടകങ്ങൾ തമ്മിലുള്ള അനുപാതം (X1: X1)

മൊത്തം ഉല്പന്നം (q)

നിവേശങ്ങളിലെ വർദ്ധനവ് ശതമാനത്തിൽ (%)

മൊത്ത ഉല്പന്നത്തിലെ വർദ്ധനവ് (മാറ്റം ശതമാനത്തിൽ )

2

3

2 : 3

10

—

—

4

6

2 : 3

25

100

150

8

12

2 : 3

55

100

120

2. തോതനുസരിച്ചുള്ള സ്ഥിര പ്രത്യായം (Constant Returns to Scale – CRS)

നിവേശങ്ങളിലുണ്ടാകുന്ന ആനുപാതിക വർധനവും (മാറ്റം) ഉല്പന്നത്തിലുണ്ടാകുന്ന ആനുപാതിക വർധനവും (മാറ്റം) തുല്യമാകുന്ന അവസ്ഥയാണ് തോതനുസരിച്ചുള്ള സ്ഥിര പ്രത്യായ നിയമം. അതായത്, ഉല്പന്നത്തിലുണ്ടാകുന്ന ശതമാന മാറ്റവും നിവേശങ്ങളിലുണ്ടാകുന്ന ശതമാന മാറ്റവും തുല്യമാണ്.

Eg 3.4: പട്ടിക 3.6 ൽ നിവേശങ്ങൾ 100 % വർധിച്ചപ്പോൾ ഉല്പന്നവും 100 % വർധിച്ചിരിക്കുന്നു. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, നിവേശങ്ങൾ ഇരട്ടിയാക്കിയാൽ ഉല്പന്നവും ഇരട്ടിയാകുന്നു. ഇത് പട്ടികയിൽ വ്യക്തമാണ്.

Table 3.6 തോതനുസരിച്ചുള്ള സ്ഥിര പ്രത്യായം<

ഘടകം 1 (X1)

ഘടകം 2 (X2)

ഘടകങ്ങൾ തമ്മിലുള്ള അനുപാതം (X1: X1)

മൊത്തം ഉല്പന്നം (q)

നിവേശങ്ങളിലെ വർദ്ധനവ് ശതമാനത്തിൽ (%)

മൊത്ത ഉല്പന്നത്തിലെ വർദ്ധനവ് (മാറ്റം ശതമാനത്തിൽ)

2

3

2 : 3

10

—

—

4

6

2 : 3

20

100

100

8

12

2 : 3

40

100

100

3. തോതനുസരിച്ചുള്ള അപചയ പ്രത്യായം (Decreasing Returns to Scale – DRS)

നിവേശങ്ങളിലുണ്ടാകുന്ന ആനുപാതിക വർധനവിനേക്കാൾ കുറഞ്ഞ ആനുപാതിക വർധനവ് ഉല്പന്നത്തിലുണ്ടാകുന്ന അവസ്ഥയാണ് തോതനുസരിച്ചുള്ള അപചയ പ്രത്യായ നിയമം. അതായത്, ഉല്പന്നത്തിലുണ്ടാകുന്ന ശതമാന മാറ്റം നിവേശങ്ങളിലുണ്ടാകുന്ന ശതമാന മാറ്റത്തേക്കാൾ കുറവായിരിക്കും.

Eg 3.5: പട്ടിക 3.7 ൽ നിവേശങ്ങൾ 100% വർധിച്ചപ്പോൾ ഉല്പന്നം 50% വർധിച്ചിരിക്കുന്നു. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, നിവേശങ്ങൾ ഇരട്ടിയാക്കിയാൽ ഉല്പന്നം ഇരട്ടിയിൽ കുറവാകുന്നു.

Table 3.7 തോതനുസരിച്ചുള്ള അപചയ പ്രത്യായം

ഘടകം 1 (X1)

ഘടകം 2 (X2)

ഘടകങ്ങൾ തമ്മിലുള്ള അനുപാതം (X1: X1)

മൊത്തം ഉല്പന്നം (q)

നിവേശങ്ങളിലെ വർദ്ധനവ് ശതമാനത്തിൽ (%)

മൊത്ത ഉല്പന്നത്തിലെ വർദ്ധനവ് (മാറ്റം ശതമാനത്തിൽ)

2

3

2 : 3

10

—

—

4

6

2 : 3

15

100

50

8

12

2 : 3

20

100

33.3

ദീർഘകാല ഉല്പാദന ധർമത്തെ ഇങ്ങനെ സംഗ്രഹിക്കാം: ഉല്പാദന പ്രക്രിയയിൽ നിവേശങ്ങളെല്ലാം ഇരട്ടിയാക്കിയാൽ ഉല്പന്നം ഇരട്ടിയിൽ കൂടുതലാണെങ്കിൽ അത് IRS ഉം, ഉല്പന്നം ഇരട്ടിയാകുകയാണെങ്കിൽ അത് CRS ഉം, ഉല്പന്നം ഇരട്ടിയിൽ താഴെയാണെങ്കിൽ അത് DRS ഉം ആണ്.

Diagram 3.6: തോതനുസരിച്ചുള്ള പ്രത്യായം

കോബ്-ഡഗ്ലസ് ഉല്പാദന ധർമം (Cobb-Douglas Production Function)

സി.ഡബ്ല്യൂ. കോബും പോൾ എച്ച്. ഡഗ്ലസും ചേർന്ന് അമേരിക്കയിലെ ഏതാനും വ്യവസായ സ്ഥാപനങ്ങളിൽ പഠനം നടത്തിയതിന്റെ വെളിച്ചത്തിൽ ആവിഷ്ക്കരിച്ച ഉല്പാദന ധർമമാണ് കോബ് ഡഗ്ലസ് ഉല്പാദന ധർമം.

q = x1αx2β എന്ന രൂപത്തിലാണ് കോബ് ഡഗ്ലസ് ഉല്പാദന ധർമം പ്രസ്ഥാപിച്ചിരിക്കുന്നത്. ഇവിടെ q = ഉല്പന്നത്തിന്റെ അളവ്, x1 = ഘടകം 1 ന്റെ അളവ്, x2 = ഘടകം 2 ന്റെ അളവ്, α യും β യും പോസിറ്റീവ് സ്ഥിര സംഖ്യകളാണ്. β = 1 – α ആണ്.

കോബ് – ഡഗ്ലസ് ഉല്പാദന ധർമം ഒരു Linear homogeneous ഉല്പാദന ധർമമാണ്. അതായത്, ഘടകങ്ങൾ t മടങ്ങ് വർധിപ്പിച്ചാൽ ഉല്പന്നവും t മടങ്ങ് വർധിക്കും (t > 1).

α യുടെയും β യുടെയും മൂല്യങ്ങൾ അറിയാമെങ്കിൽ തോതനുസരിച്ചുള്ള പ്രത്യായങ്ങൾ ഏതാണെന്ന് നിർണയിക്കാൻ കഴിയും. α + β = 1 ആണെങ്കിൽ ഉല്പാദന ധർമം തോതനുസരിച്ചുള്ള സ്ഥിര പ്രത്യായവും (CRS), α + β > 1 ആണെങ്കിൽ ഉല്പാദന ധർമം തോതനുസരിച്ചുള്ള വർധമാന പ്രത്യായവും (IRS), α + β < 1 ആണെങ്കിൽ ഉല്പാദന ധർമം തോതനുസരിച്ചുള്ള അപചയ പ്രത്യായവുമാണ്.

Eg 3.6: q = 5x12x24 എന്ന ഉല്പാദന ധർമരൂപത്തിൽ, x1 = 3, x2 = 2 ആയാൽ മൊത്തം ഉല്പന്നം:

q = 5 × 32 × 24

= 5 × 9 × 16 = 720.

മൊത്തം ഉല്പന്നം 720 യൂണിറ്റാണ്. α = 2, β = 4 ആയതുകൊണ്ട് α + β = 2 + 4 = 6 > 1 ആണ്. അതിനാൽ ഈ ഉല്പാദന ധർമം IRS ആണ്.

Eg 3.7: q = 25x1.75x2.25 ഇവിടെ x1 = 100 ഉം x2 = 100 ഉം ആയാൽ

X1 ന്റെയും X2 ന്റെയും Power ന്റെ തുക 1 ആയതുകൊണ്ട് (.75 + .25 = 1). ഇത് ഒരു CRS ഉല്പാദന ധർമമാണ്.

ചെലവുകൾ (Costs)

സാധനങ്ങളും സേവനങ്ങളും ഉല്പാദിപ്പിക്കാൻ വേണ്ടി ഒരു ഉല്പാദന യൂണിറ്റ് അഥവാ ഉല്പാദകൻ വഹിക്കുന്ന വ്യയത്തിനാണ് (expenditure) ചെലവ് എന്നു പറയുന്നത്. കൂലി, പാട്ടം, പലിശ, ഇൻഷുറൻസ് പ്രീമിയം, വൈദ്യുതി ചാർജ്, അസംസ്കൃത പദാർത്ഥത്തിനുള്ള ചെലവ്, വാഹന ച്ചെലവ്, തേയ്മാനച്ചെലവ്, തൊഴിലാളികളെ പരിശീലിപ്പിക്കുന്നതിന് വരുന്ന ചെലവ് തുടങ്ങിയവ വിവിധ ചെലവുകൾക്ക് ഉദാഹരണങ്ങളാണ്. ഉല്പന്നവും ചെലവും തമ്മിലുള്ള ബന്ധത്ത ചെലവ് ധർമം എന്നു പറയുന്നു.

ഹ്രസ്വകാല ചെലവ് (Short-Run Cost)

ഹ്രസ്വകാല ഉല്പാദന ധർമത്തിൽ ചില ഉല്പാദന ഘടകങ്ങൾ സ്ഥിരവും ചിലത് വിഭേദകവുമാണെന്ന് നാം കണ്ടു. അതുകൊണ്ട് ഹ്രസ്വകാലത്തിന്റെ അടിസ്ഥാനത്തിൽ ചെലവുകളെ മൊത്തം സ്ഥിര ചെലവ്, മൊത്തം വിഭേദക ചെലവ് എന്നിങ്ങനെ രണ്ടായി തിരിച്ചിരിക്കുന്നു. ദീർഘകാലയളവിൽ എല്ലാ ചെലവുകളും വിഭേദകമാണ്.

മൊത്തം സ്ഥിര ചെലവുകൾ (Total Fixed Cost – TFC)

സ്ഥിര നിവേശങ്ങൾ വാങ്ങുവാൻ വേണ്ടി ഉല്പാദകന് വരുന്ന ആകെ ചെലവിനെയാണ് മൊത്തം സ്ഥിര ചെലവ് എന്നു പറയുന്നത്. ഹ്രസ്വ കാലയളവിൽ മാറ്റമില്ലാതെ തുടരുന്ന ചെലവുകളാണ് സ്ഥിര ചെലവുകൾ. ഉല്പന്നത്തിന്റെ അളവ് മാറുന്ന തിനനുസരിച്ച് മാറ്റം വരാത്ത ചെലവാണിത്. അതു കൊണ്ട്, ഉല്പന്നത്തിന്റെ അളവ് മാറുന്നതിനനുസരിച്ച് മാറ്റമില്ലാത്ത ചെലവുകളെ സ്ഥിരച്ചെലവുകൾ എന്നു പറയുന്നു. ഉല്പന്നത്തിന്റെ അളവ് വർധിപ്പിച്ചാലും കുറച്ചാലും പൂജ്യമായാലും സ്ഥിരച്ചെലവുകൾക്ക് മാറ്റമുണ്ടാകുകയില്ല. ഭൂമി, കെട്ടിടം എന്നിവയുടെ വാടക, സ്ഥിരം ജീവനക്കാരുടെ ശമ്പളം, വായ്പ യായി വാങ്ങിയ മൂലധനത്തിന്റെ പലിശ, ഇൻഷുറൻസ് പ്രീമിയം എന്നിവയെല്ലാം സ്ഥിരച്ചെലവിനുള്ള ഉദാഹരണങ്ങളാണ്.

മൊത്തം വിഭേദക ചെലവ് (Total Variable Cost – TVC)

വിഭേദക നിലവശങ്ങൾ വാങ്ങുവാൻ വേണ്ടി ഉല്പാദകന് വരുന്ന ആകെ ചെലവിനെയാണ് മൊത്തം വിഭേദക ചെലവ് എന്നു പറയുന്നത്. ഉല്പന്നത്തിന്റെ അളവ് മാറുന്നതിനനുസരിച്ച് മാറ്റം വരുന്ന ചെലവുകളാണിത്. അതുകൊണ്ട്, ഉല്പന്നത്തിന്റെ അളവ് മാറുന്നതിനനുസരിച്ച് മാറുന്ന ചെലവുകളെ വിഭേദകച്ചെലവുകൾ എന്നു പറയുന്നു. ഉല്പന്നത്തിന്റെ അളവ് വർദ്ധിപ്പിച്ചാൽ (കുറച്ചാൽ) വിഭേദകച്ചെലവും വർദ്ധിക്കും (കുറയും). ഉല്പന്നം പൂജ്യമാകുമ്പോൾ വിഭേദകച്ചെലവും പൂജ്യമായിരിക്കും. ഉല്പന്നം പോസിറ്റീവാകുമ്പോൾ വിഭേദക ച്ചെലവും പോസിറ്റീവാകും. അസംസ്കൃത പദാർത്ഥങ്ങളുടെ ചെലവ്, ഇന്ധനച്ചെലവ്, ഗതാഗതച്ചെലവ്, താത്കാലിക ജീവനക്കാരുടെ വേതനം തുടങ്ങിയവ വിഭേദകച്ചെലവിന് ഉദാഹരണങ്ങളാണ്.

മൊത്തം ചെലവ് (Total Cost – TC)

സാധനങ്ങളും സേവനങ്ങളും ഉല്പാദിപ്പി ക്കാൻ വേണ്ടി ഒരു ഉല്പാദകൻ മുടക്കുന്ന എല്ലാ ത്തരം ചെലവുകളുടെയും തുകയാണ് മൊത്തം ചെലവ്. ഒരു സാധനത്തിന്റെ / സേവനത്തിന്റെ എല്ലാ മാത്രകളും ഉല്പാദിപ്പിക്കാൻ വേണ്ടി ഒരു ഉല്പാദകന് വന്ന മൊത്തം സ്ഥിരച്ചെലവുകളുടെയും മൊത്തം വിഭേദകച്ചെലവുകളുടെയും ആകെ തുകയ്ക്കാണ് മൊത്തം ചെലവ് എന്നു പറയുന്നത്. അതായത്,

TC = TFC + TVC ആയതിനാൽ.

TFC എന്നും TVC എന്നുമുള്ള വ്യത്യാസം ഹ്രസ്വകാലയളവിൽ മാത്രമേ ഉള്ളൂ. ദീർഘകാല യളവിൽ എല്ലാ ചെലവുകളും വിഭേദകങ്ങളാണ്. ഉല്പന്നം പൂജ്യമാണെങ്കിൽ സ്ഥിരച്ചെലവും മൊത്തം ചെലവും തുല്യമായിരിക്കും. വിഭേദകച്ചെലവിന് ആനുപാതികമായി മൊത്തം ചെലവ് മാറുന്നു.

ഉല്പന്നത്തിന്റെ അളവ് വർധിപ്പിക്കണമെങ്കിൽ സ്ഥാപനത്തിന് കൂടുതൽ വിഭേദക നിവേശങ്ങൾ വിനിയോഗിക്കേണ്ടിവരും. അതിന്റെ ഫലമായി TVC യും TC യും വർധിക്കും. അതുകൊണ്ട് ഹ്രസ്വകാലയളവിൽ ഉല്പന്നം വർധിക്കുമ്പോൾ TC യും TVC യും വർധിക്കുന്നു. ഹ്രസ്വകാലയളവിൽ സ്ഥിര നിവേശങ്ങൾ മാറ്റുവാൻ കഴിയില്ല. അതുകൊണ്ട് TFC യിൽ മാറ്റമുണ്ടാകുകയില്ല. പട്ടിക 3.8 ൽ ഒരു സ്ഥാപനത്തിന്റെ ചെലവ് ധർമം കൊടുത്തിരിക്കുന്നു.

Table 3.8 ചെലവ് ധർമ്മം (Cost Function)

ഉല്പന്നം

മൊത്തം സ്ഥിര ചെലവ്

മൊത്തം വിഭേദക ചെലവ്

മൊത്തം ചെലവ്

0

20

0

20

1

20

10

30

2

20

19

39

3

20

27

47

4

20

34

54

5

20

40

60

6

20

45

65

7

20

49

69

8

20

54

74

9

20

60

80

10

20

67

87

11

20

75

95

12

20

84

104

13

20

94

114

പട്ടികയിൽ ഉല്പന്നം പൂജ്യമായപ്പോൾ TFC 20 ആണ്. ഉല്പന്നം. 13 യൂണിറ്റായപ്പോഴും TFC 20 തന്നെയാണ്. TFC ൽ മാറ്റമില്ല. മാത്രമല്ല ഉല്പന്നം പൂജ്യത്തിൽ TFC യും TC യും തുല്യമാണ്. എന്നാൽ ഉല്പന്നം പൂജ്യമായപ്പോൾ TVC യും പൂജ്യമാണ്. ഉല്പന്നത്തിന്റെ അളവ് വർധിക്കുന്നതിനനുസരിച്ച് TVC യും TC യും വർധിക്കുന്നു.

TFC, TVC, TC വക്രങ്ങളുടെ ആകൃതി

TFC, TVC, TC എന്നീ ചെലവുകളുടെ വക്രങ്ങൾ ഡയഗ്രം 3.6 ൽ വരച്ചിരിക്കുന്നു.

Diagram 3.7: TFC, TVC, TC വക്രങ്ങളുടെ ആകൃതി

ഡയഗ്രം 3.7 ൽ x-അക്ഷത്തിൽ ഉല്പന്നവും y-അക്ഷത്തിൽ ചെലവും രേഖപ്പെടുത്തിയിരിക്കുന്നു. TFC വക്രം x-അക്ഷത്തിന് സമാന്തരമാണ്. ഉല്പന്നത്തിന്റെ അളവ് പൂജ്യമായിരുന്നാലും പോസിറ്റീവായിരുന്നാലും TFC, OF അളവാണ്. TVC, TC വക്രങ്ങൾക്ക് തലതിരിഞ്ഞ “ S ” ആകൃതിയാണ്.

TVC വക്രം പൂജ്യത്തിൽ നിന്ന് തുടങ്ങി ഉല്പന്നം വർധിക്കുന്നതിനനുസരിച്ച് ആദ്യം കുറഞ്ഞ നിരക്കിലും പിന്നീട് ഉയർന്ന നിരക്കിലും വർധിക്കുന്നു. ഉല്പന്നം പൂജ്യമായപ്പോൾ TVC യും പൂജ്യമാണ്. TC വക്രവും TFC വക്രവും y-അക്ഷത്തെ ഛേദിക്കുന്ന ബിന്ദു, F ൽ നിന്ന് ആരംഭിച്ച് ഉല്പന്നം വർധിക്കുന്നതിനനുസരിച്ച് ആദ്യം കുറഞ്ഞ നിരക്കിലും പിന്നീട് ഉയർന്ന നിരക്കിലും വർധിക്കുന്നു. ഉല്പന്നം പൂജ്യമായപ്പോൾ TC = TFC യാണ്. TVC വക്രവും TC വക്രവും TFC ന്റെ വ്യത്യാസത്തിൽ ഒരേ പോലെ വർധിക്കുന്നു.

Eg 3.8: പട്ടിക 3.8 പ്രകാരം TFC, TVC, TC വക്രങ്ങൾ ഗ്രാഫ് 3.8 ൽ വരച്ചിരിക്കുന്നത് നോക്കുക.

Diagram 3.8

ശരാശരി വിഭേദക ചെലവ് (Average Variable Cost – AVC)

ഉല്പന്നത്തിന്റെ ഓരോ യൂണിറ്റിന്റെയും വിഭേദക ചെലവാണ് ശരാശരി വിഭേദക ചെലവ്. TVC യെ ഉല്പന്നത്തിന്റെ അളവ് കൊണ്ട് ഹരിച്ചാണ് AVC കാണുന്നത്. അതായത്,

ശരാശരി സ്ഥിര ചെലവ് (Average Fixed Cost – AFC)

ഉല്പന്നത്തിന്റെ ഓരോ യൂണിറ്റിന്റെയും സ്ഥിരം ചെലവാണ് ശരാശരി സ്ഥിരം ചെലവ്. TFC യെ ഉല്പന്നത്തിന്റെ അളവുകൊണ്ട് ഹരിച്ചാൽ AFC ലഭിക്കും. അതായത്,

\( \mathbf{AFC \,=\, {\frac{TFC}{q}}} \) ∴ TFC = q. AFC

Eg 3.10: ഒരു സ്ഥാപനം 8 യൂണിറ്റ് ഉണ്ടാക്കിയപ്പോഴുള്ള സ്ഥിരച്ചെലവ് 800 യാണ്.

അപ്പോൾ,

ഹ്രസ്വകാല ശരാശരി ചെലവ് (Short Run Average Cost – SAC)

സ്വകാലയളവിൽ ഉല്പന്നത്തിന്റെ ഓരോ യൂണിറ്റിന്റെയും ചെലവാണ് ഹ്രസ്വകാല ശരാശരി ചെലവ്. ഹ്രസ്വകാല ശരാശരി ചെലവിനെ പൊതുവേ ശരാശരി ചെലവ് (AC)എന്നു പറയുന്നു. മൊത്തം ചെലവിനെ ഉല്പന്നത്തിന്റെ അളവുകൊണ്ട് ഹരിച്ചാൽ ശരാശരി ചെലവ് ലഭിക്കും.

\( \mathbf{SAC \,=\, {\frac{TC}{q}}} \). AFC യുടെയും AVC യുടെയും തുകയാണ്. അതായത്, SAC = AFC + AVC.

Eg 3.11: ഒരു ഉല്പാദകന് ഒരു സാധനത്തിന്റെ 10 യൂണിറ്റ് ഉല്പാദിപ്പിക്കാൻ 100 സ്ഥിര ചെലവും, 250 വിഭേദക ചെലവുമായി. ഇവിടെ മൊത്തം ചെലവ് TC = TFC + AVC = 100 + 250 = 350 യാണ്.

ഹ്രസ്വകാല സീമാന്ത ചെലവ് (Short Run Marginal Cost – SMC)

മൊത്തം ചെലവിനോട് കൂടുതലായി വരുന്ന ചെലവാണ് സീമാന്ത ചെലവ്. അതായത്, ഒരു സാധനത്തിന്റെ ഒരു അധിക യൂണിറ്റ് ഉല്പാദിപ്പിക്കുന്നതുവഴി ആകെ ചെലവിൽ ഉണ്ടാകുന്ന മാറ്റമാണ് സീമാന്ത ചെലവ് അഥവാ ഹ്രസ്വകാല സീമാന്ത ചെലവ്. ഗണിതരൂപത്തിൽ

AFC, AVC, SAC, SMC വക്രങ്ങളുടെ ആകൃതി

ഹ്രസ്വകാല ചെലവു വകങ്ങളുടെ ആകൃതി എന്താണെന്ന് നമുക്ക് ചർച്ച നോക്കാം`1. (TFC, TC, TVC വക്രങ്ങൾ ഡയഗ്രം 3.7 ൽ വരച്ചത് നോക്കുക.)

ശരാശരി സ്ഥിര ചെലവ് വക്രം (AFC Curve)

ഉല്പന്നത്തിന്റെ എല്ലാ തലത്തിലും TFC ഒരു സ്ഥിര സംഖ്യയാണ്. തൽഫലമായി ഉല്പാദനം വർധിക്കുമ്പോൾ AFC കുറഞ്ഞുകൊണ്ടേയിരിക്കുന്നു (പട്ടിക 3.9 നോക്കുക). അതുകൊണ്ട് AFC വക്രത്തിന്റെ ആകൃതി ഡയഗ്രം 3.9 ൽ വരച്ചതുപോലെ റെക്ടാംഗുലർ ഹൈപ്പർബോളയാണ്. AFC വക്രം കുറഞ്ഞ് പൂജ്യത്തോടടുക്കുന്നു. ഒരിക്കലും പൂജ്യമാകുകയില്ല.

Diagram 3.9

AFC അറിയാമെങ്കിൽ TFC കാണാൻ AFC യെ q കൊണ്ട് ഗുണിച്ചാൽ മതി. അതായത്, TFC = AFC × q. ഡയഗ്രം 3.10 ൽ ഉല്പന്നത്തിന്റെ അളവ് OQ ആയപ്പോൾ AFC, OA ആണ്. അതിനാൽ Q തലത്തിലെ TFC:

Diagram 3.10

TFC = AFC × അളവ് (ആയതുകൊണ്ട്)

= OA × OQ = OAFQ എന്ന ഷെയ്ഡ് ചെയ്ത ഭാഗം

Eg 3.13: പട്ടിക 3.9 ൽ ഉല്പന്നം 5 യൂണിറ്റായിരുന്നപ്പോൾ AFC 4 രൂപയാണ്. അപ്പോൾ TFC = 4 × 5 = 20 രൂപയാണെന്ന് വ്യക്തമാണ്. ഉദാഹരണമായി, പട്ടിക 3.9 ൽ കൊടുത്തിരിക്കുന്ന AFC യുടെ അടിസ്ഥാനത്തിൽ ഗ്രാഫ് 3.11 ൽ AC വക്രം വരച്ചിരിക്കുന്നത് നോക്കുക.

Diagram 3.11 ശരാശരി ചെലവ് വക്രം

ശരാശരി വിഭേദക ചെലവ് വക്രം

AVC ഉല്പന്നത്തിന്റെ അളവ് വർധിക്കുന്നതിനനുസരിച്ച് ആദ്യം കുറയുകയും പിന്നീട് വർധിക്കുകയും ചെയ്യുന്നു. ഇത് പട്ടിക 3.9 ൽ ദൃശ്യമാണ്. അതുകൊണ്ട് AVC വക്രത്തിന് ഇംഗ്ലീഷ് അക്ഷരമാല യിലെ “ U ” ആകൃതിയാണ്. ഡയഗ്രം 3.12 ൽ AVC) ശരാശരി വിഭേദക ചെലവ് വക്രത്തെ സൂചിപ്പിക്കുന്നു.

Diagram 3.12 ശരാശരി വിഭേദക ചെലവ് വക്രം

AVC യും ഉല്പന്നത്തിന്റെ അളവും അറിയാമെങ്കിൽ TVC കാണാൻ കഴിയും. TVC = AVC × q ആണ്. ഡയഗ്രത്തിൽ ഉല്പന്നം OQ ആയപ്പോൾ OV ആണ് AVC. ആയതിനാൽ TVC = AVC × q = OVXOQ = OV × OQ = OVCQ എന്ന നിറം കൊടുത്ത ഭാഗമാണ്.

Eg 3.14: പട്ടിക 3.9 ൽ ഉല്പന്നം 3 യൂണിറ്റായിരുന്നപ്പോൾ AVC 5 രൂപയാണ്. അപ്പോൾ TVC = AVC × q = 5 × 3 = 15 രൂപ.

ഹ്രസ്വകാല ശരാശരി ചെലവ് വക്രം (SAC)

SAC, ഉല്പന്നത്തിന്റെ അളവ് വർധിക്കുന്നതിനനുസരിച്ച് ആദ്യം കുറയുകയും പിന്നീട് വർധിക്കുകയും ചെയ്യുന്നു. ഇത് പട്ടിക 3.9 ൽ ദൃശ്യമാണ്. അതുകൊണ്ട് SAC വക്രത്തിന് ഇംഗ്ലീഷ് അക്ഷരമാലയിലെ “ U ” ആകൃതിയായിരിക്കും. ഡയഗ്രം 3.13 ൽ SAC ഹ്രസ്വകാല ശരാശരി ചെലവു വക്രമാണ്.

Diagram 3.13 ഹ്രസ്വകാല ശരാശരി ചെലവ് വക്രം

SAC യിൽനിന്ന് TC കാണാൻ കഴിയും. ഒരു നിശ്ചിത തലത്തിലുള്ള ഉല്പന്നത്തിന്റെ TC കാണണമെങ്കിൽ SAC യെ ഉല്പന്നത്തിന്റെ അളവു കൊണ്ട് ഗുണിച്ചാൽ മതി. അതായത്, TC = SAC × q. OQ ഉല്പന്നമായിരിക്കുമ്പോൾ OA ആണ് SAC (OA = QC). അപ്പോൾ TC = QC × OQ = OACQ ഷെയ്ഡ് ചെയ്തിരിക്കുന്ന ഭാഗം.

Eg 3.15: പട്ടിക 3.9 ൽ ഉല്പന്നം 10 യൂണിറ്റായപ്പോൾ SAC 5.5 രൂപയാണ്. അപ്പോൾ TC = SAC × q = 5.5 × 10 = 55 രൂപയും.

ഹ്രസ്വകാല സീമാന്ത ചെലവ് വക്രം (SMC Curve)

SMC വക്രം ഉല്പന്നത്തിന്റെ അളവു വർധിക്കുന്നതിനനുസരിച്ച് ആദ്യം കുറയുകയും പിന്നീട് വർധിക്കുകയും ചെയ്യുന്നു. ഇത് പട്ടിക 3.9 ൽ ദൃശ്യമാണ്. അതുകൊണ്ട് SMC വക്രത്തിന് ഇംഗ്ലീഷ് അക്ഷരമാലയിലെ “U” ആകൃതിയാണ്. ഡയഗ്രം 3.14 SMC വക്രമാണ്.

Diagram 3.14 ഹ്രസ്വകാല സീമാന്ത ചെലവ് വക്രം

TC യുടെ അഥവാ TVC യുടെ ചരിവാണ് SMC. TC യും TVC യും കുറഞ്ഞ നിരക്കിൽ വർധിക്കുമ്പോൾ SMC കുറയുകയും അവ വർധമാന നിരക്കിൽ വർധിക്കുമ്പോൾ SMC വർധിക്കുകയും ചെയ്യുന്നു. ഇത് പട്ടിക 3.9 ൽ കാണാം.

Eg 3.16: പട്ടിക 3.9 പ്രകാരം AVC, SAC, SMC എന്നീ വക്രങ്ങൾ ഗ്രാഫ് 3.15 ൽ വരച്ചിരിക്കുന്നു. ഇവിടെ AVC, SAC, SMC വക്രങ്ങൾ “ U ” ആകൃതിയിലാണ്. [ഡേറ്റാ (data) യുടെ സ്വഭാവമനുസരിച്ച് ചെറിയ വ്യത്യാസം ഉണ്ടാകുമെന്ന കാര്യം ശ്രദ്ധിക്കുമല്ലോ?]

Diagram 3.15 AVC, SAC, SMC വക്രങ്ങൾ

SAC യും SMC യും തമ്മിലുള്ള ബന്ധം

1. AC യും MC യും ആദ്യം കുറയുന്നു. പിന്നെ ഉയരുന്നു. അതുകൊണ്ട് ഇവ U ആകൃതിയി ലാണ്. (ഡയഗ്രം 3.16 നോക്കുക.)

2.AC കുറയുമ്പോൾ MC, AC യേക്കാൾ കുറവായിരിക്കും.

3.AC ഉയരുമ്പോൾ MC, AC യേക്കാൾ കൂടുതലായിരിക്കും.

4.AC മിനിമം ആയിരിക്കുമ്പോൾ MC യും ACയും തുല്യമായിരിക്കും. ഗ്രാഫിൽ ഉല്പന്നത്തിൽ AC = MC. MC, AC യുടെ മിനിമം ബിന്ദുവിലൂടെ മുകളിലേക്ക് താഴെനിന്ന് ഖണ്ഡിക്കുന്നു.

Diagram 3.16 SMC, SAC വക്രങ്ങൾ

AVC യും SMC യും തമ്മിലുള്ള ബന്ധം AC യും SMC യും മുകളിൽ വിവരിച്ചതുപോലെ തന്നെ യാണ്.

SAC വക്രവും AVC വക്രവും തമ്മിലുള്ള ബന്ധം

1. ഒരു നിശ്ചിത ഉല്പന്നത്തിലെ SAC, AVC വക്രങ്ങൾ തമ്മിലുള്ള വ്യത്യാസം ആ ഉല്പന്നത്തിലെ AFC യ്ക്ക് തുല്യമായിരിക്കും.

2. ഉല്പന്നത്തിന്റെ അളവ് വർധിക്കുന്തോറും SAC, AVC എന്നിവ തമ്മിലുള്ള വ്യത്യാസം കുറഞ്ഞുവരുന്നു. ഉല്പന്നത്തിന്റെ അളവ് വർധിക്കുന്നതിനനുസരിച്ച് AFC കുറയുന്നതുകൊണ്ടാണ് ഇങ്ങനെ സംഭവിക്കുന്നത്.

3. AVC വക്രത്തിന്റെ മിനിമം ബിന്ദു SAC വക്രത്തിന്റെ മിനിമം ബിന്ദുവിന്റെ ഇടതുവശത്തായിരിക്കും. അതായത്, AVC വക്രമാണ് SAC വക്രത്തേക്കാൾ ആദ്യം മിനിമത്തിലെത്തുക.

SAC യും AVC യും തമ്മിലുള്ള ബന്ധം ഡയഗ്രം 3.17 ൽ കൊടുത്തിരിക്കുന്നു. MC വക്രവും വരച്ചിട്ടുണ്ട്.

Diagram 3.17 SMC, SAC വക്രങ്ങൾ

ദീർഘകാല ചെലവുകൾ (Long Run Costs)

ദീർഘകാലയളവിൽ എല്ലാ നിവേശങ്ങളും വിഭേദകങ്ങളാണ്. അതുകൊണ്ട് സ്ഥിര ചെലവുകളും വിഭേദക ചെലവുകളും എന്ന വ്യത്യാസം ഇല്ല. എല്ലാ ചെലവുകളും വിഭേദക ചെലവുകളാണ്. ദീർഘകാലയളവിൽ എല്ലാ നിവേശങ്ങൾക്കും വേണ്ടിവരുന്ന ചെലവിനെ മൊത്തം ചെലവ് എന്നു പറയുന്നു. ദീർഘകാല ശരാശരി ചെലവ് (LRAC), ദീർഘകാല സീമാന്ത ചെലവ് (LRMC) എന്നിവയാണ് ദീർഘകാല ചെലവുകൾ.

\( \mathbf{LRAC \,=\, {\frac{TC}{q}}} \)ആണ്. അതുപോലെ

\( \mathbf{LRMC=\, {\frac{ΔTC}{Δq}}} \)

ദീർഘകാല ശരാശരി ചെലവു വക്രത്തിനും ദീർഘകാല സീമാന്ത ചെലവ് വക്രത്തിനും “ U ” ആകൃതിയാണ്. അവ ഹ്രസ്വകാല ശരാശരി ചെലവ് വക്രത്തേക്കാൾ പരന്നതായിരിക്കും. അതായത്, LRAC ഉം LRMC ഉം ആദ്യം കുറയുകയും പിന്നീട് വർധിക്കുകയും ചെയ്യുന്നു. മാത്രമല്ല, അവയുടെ നടുഭാഗം താരതമ്യേന പരന്നതായിരിക്കും. ഈ വക്രങ്ങളുടെ “ U ” ആകൃതിക്ക് കാരണം തോതനുസരിച്ചുള്ള പ്രത്യായങ്ങളാണ്. ഡയഗ്രം 3.17 ൽ ഇവ കൊടുത്തിരിക്കുന്നു.

Diagram 3.18 ദീർഘകാല ചെലവുകൾ

LAC യും LMC യും ആദ്യം കുറയുന്നതിന് കാരണം വർധമാന പ്രത്യായമാണ് (IRS). LAC യുടെയും LMC യുടെയും മധ്യഭാഗം പരന്നിരിക്കുന്നതിന് കാരണം സ്ഥിര പ്രത്യായമാണ് (CRS). LAC യുടെ മിനിമം ബിന്ദുവിലൂടെ LMC വക്രം താഴെ നിന്ന് മുകളിലേക്ക് ഖണ്ഡിക്കുന്നു. LAC യും LMC യും വർധിക്കാൻ കാരണം തോതനുസരിച്ചുള്ള അപചയ പ്രത്യായമാണ് (DRS). ഈ മൂന്ന് പ്രത്യായ നിയമങ്ങൾ മൂലം ചെലവിലുണ്ടാകുന്ന മാറ്റം ഡയഗ്രം – 3.17 ൽ കാണിച്ചിരിക്കുന്നു.

LRAC, LRMC എന്നിവ തമ്മിലുള്ള ബന്ധം

1. LAC കുറഞ്ഞുകൊണ്ടിരിക്കുമ്പോൾ LMC, LAC യേക്കാൾ കുറവായിരിക്കും.

2. LAC കൂടുമ്പോൾ LMC, LAC യേക്കാൾ കൂടുതലായിരിക്കും.

3. LMC വക്രം, LAC വക്രത്തിന്റെ മിനിമം പോയിന്റിലൂടെ താഴെ നിന്നു ഖണ്ഡിക്കുന്നു.

4. LMC യുടെ മിനിമം പോയിന്റ് LAC യുടെ ഇടതുഭാഗത്തായിരിക്കും. അതായത്, LMC ആദ്യം മിനിമത്തിലെത്തുന്നു.

5. പരമ്പരാഗത ചെലവ് സിദ്ധാന്തപ്രകാരം LAC യ്ക്കും LMC യ്ക്കും ഇംഗ്ലീഷ് അക്ഷരമാലയിലെ “ U ” ആകൃതിയാണ്.

6. ഉല്പന്നത്തിന്റെ ഒന്നാമത്തെ യൂണിറ്റിലും LAC യുടെ മിനിമം പോയിന്റിലും LMC യും LAC യും തുല്യമായിരിക്കും. ഇത് ഡയഗ്രം 3.18 ൽ ദൃശ്യമാണ്.

ഇവിടെ Δq = മൊത്തം ഉല്പന്നത്തിലെ മാറ്റം (ΔTP), Δx1 = വിഭേദക ഘടകത്തിലെ മാറ്റം.

നിവേശത്തിലെ മാറ്റം Discrete units ലാണെങ്കിൽ സീമാന്ത ഉല്പന്നത്തെ താഴെ പറയും വിധം നിർവചിക്കാം:

ഇവിടെ Δq = മൊത്തം ഉല്പന്നത്തിലെ മാറ്റം (ΔTP), Δx1 = വിഭേദക ഘടകത്തിലെ മാറ്റം.

നിവേശത്തിലെ മാറ്റം Discrete units ലാണെങ്കിൽ സീമാന്ത ഉല്പന്നത്തെ താഴെ പറയും വിധം നിർവചിക്കാം:

0 Comments