Plus two Economics Chapter 12: Note in Malayalam

അദ്ധ്യായം 12:-

തുറന്ന സമ്പദ് വ്യവസ്ഥാ സ്ഥൂല സാമ്പത്തിക ശാസ്ത്രം

ആമുഖം ( Introduction ) ശിഷ്ടലോകവുമായി യാതൊരു ബന്ധവുമില്ലാത്ത അടഞ്ഞ സമ്പദ് വ്യവസ്ഥകളെക്കുറിച്ചാണ് ഇതുവരെ നാം ചർച്ച ചെയ്തത് . എന്നാൽ ആധുനിക സമ്പദ് വ്യവസ്ഥകൾ അടഞ്ഞ സമ്പദ് വ്യവസ്ഥകളല്ല ; അവ തുറന്ന സമ്പദ് വ്യവസ്ഥകളാണ് . സാധനങ്ങൾ , സേവനങ്ങൾ , ധനകാര്യ ആസ്തികൾ തുടങ്ങിയവയിൽ മറ്റ് രാഷ്ട്രങ്ങളുമായി സാമ്പത്തികബന്ധങ്ങൾ ഉള്ള ഒരു സമ്പദ് വ്യവസ്ഥയെയാണ് തുറന്ന സമ്പദ് വ്യവസ്ഥ എന്നു പറയുന്നത് . തുറന്ന സമ്പദ് വ്യവസസ്ഥകൾ മറ്റു രാജ്യങ്ങളുമായി ബന്ധങ്ങൾ സൃഷ്ടിക്കുന്നത് മൂന്നു വിധത്തിലാണ് .

1. ഉല്പന്നവിപണി ( Output Market ) ഒരു സമ്പദ് വ്യവസ്ഥയ്ക്ക് ലോകത്തിലെ മറ്റു രാജ്യങ്ങളിൽനിന്ന് സാധനങ്ങളും സേവനങ്ങളും വാങ്ങാനും മറ്റ് രാജ്യങ്ങൾക്ക് അവ വില്ക്കാനും കഴിയും . ഇത് ഉല്പാദകർക്കും ഉപഭോക്താക്കൾക്കും സ്വദേശസാധനങ്ങളും വിദേശസാധനങ്ങളും ലഭ്യമാക്കുന്നു . ഇതാണ് ഉല്പന്ന വിപണിബന്ധങ്ങൾ .

2. ധനകാര്യവിപണി ( Financial Market ) ഒരു സമ്പദ് വ്യവസ്ഥയിലെ ജനങ്ങൾക്ക് മറ്റു രാജ്യ ങ്ങളുടെ ധനകാര്യ ആസ്തികൾ വാങ്ങാം . സ്വദേശ ആസ്തികളിലും വിദേശ ആസ്തികളിലും നിക്ഷേപം . നടത്താൻ ഇത് നിക്ഷേപകർക്ക് അവസരമൊരുക്കുന്നു . ഇതിനെയാണ് ധനകാര്യവിപണി ബന്ധങ്ങൾ എന്നു പറയുന്നത് .

3. തൊഴിൽവിപണി ( Labour Market ) തിരഞ്ഞെടുക്കാൻ സ്ഥാപനങ്ങൾക്ക് സ്വാതന്ത്ര്യ മുണ്ട് . അതുപോലെ തൊഴിലാളികൾക്ക് സ്വദേശത്തോവിദേശത്തോ ജോലി തിരഞ്ഞെടുക്കാം . രാജ്യങ്ങൾക്കിടയിലുള്ള തൊഴിലാളികളുടെ നീക്കം വിവിധ ഇമിഗ്രേഷൻ നിയമങ്ങളാൽ നിയന്ത്രിതമാണ് . ഇതാണ് തൊഴിൽ വിപണി ബന്ധങ്ങൾ . p ചരക്കുകളുടെ നീക്കത്തെ തൊഴിലാളികളുടെ നീക്കത്തിനു പകരമായി കണക്കാക്കപ്പെടുന്നു . നമ്മൾ ശ്രദ്ധ കേന്ദ്രീകരിക്കേണ്ടത് ആദ്യത്തെ രണ്ടു ബന്ധങ്ങളിലാണ് . ഉല്പന്ന വിപണി ബന്ധങ്ങളും ധനകാര്യ വിപണി ബന്ധങ്ങളും . സാധനങ്ങളിലും സേവനങ്ങളിലും ധനകാര്യ ആസ്തികളിലും മറ്റു രാജ്യങ്ങളുമായി വ്യാപാരബന്ധത്തിലേർപ്പെടുന്ന സമ്പദ് വ്യവസ്ഥയാണ് തുറന്ന സമ്പദ് വ്യവസ്ഥ . ഉദാഹരണമായി , ഇന്ത്യക്കാർക്ക് ലോകത്തിന്റെ വിവിധഭാഗങ്ങളിൽ ഉല്പാദിപിച്ച സാധനങ്ങൾ വാങ്ങാൻ കഴിയുന്നു . മാത്രമല്ല , അവർക്ക് തങ്ങളുടെ സാധനങ്ങളും സേവനങ്ങളും ലോകത്തിലെ മറ്റു രാജ്യങ്ങൾക്ക് വില്ക്കാനും കഴിയുന്നു .

ഒരു സമ്പദ് വ്യവസ്ഥയുടെ ചോർച്ച , സന്നിവേശിപ്പിക്കൽ , തുറന്ന നിലപാട് ( Leakage , Injection and Openness of an Economy ) തുറന്ന സമ്പദ് വ്യവസ്ഥ മൊത്തം ചോദനത്ത സ്വാധീനിക്കുന്നു . ഇറക്കുമതികൾ മൊത്തം ചോദനത്തെ കുറയ്ക്കുന്നു . കയറ്റുമതികൾ മൊത്തം ചോദനത്ത കൂട്ടുന്നു . എങ്ങനെയാണ് ഇത് സംഭവിക്കുന്നത് ? ഇന്ത്യക്കാർ വിദേശ വസ്തുക്കൾ വാങ്ങുമ്പോൾ ഇന്ത്യയിൽനിന്ന് വിദേശരാജ്യങ്ങളിലേക്ക് പണം ഒഴുകുന്നു . സമ്പദ് വ്യവസ്ഥയ്ക്കകത്തെ വരവുകളുടേയും ചെലവുകളുടേയും ചാക്രിക പ്രവാഹത്തിൽ സംഭവിക്കുന്ന ചോർച്ചയാണിത് ( leakage ) . ഇത് മൊത്തം ചോദനം കുറയ്ക്കുന്നു . നാം കയറ്റുമതി ചെയ്യുമ്പോൾ ഇന്ത്യയിലേക്ക് പണം ഒഴുകുന്നു . ഇത് വരുമാനത്തിന്റെ ചാക്രിക പ്രവാഹത്തിലേക്ക് സന്നിവേശിപ്പിക്കലാണ് ( injection ) . ഇത് മൊത്തം ചോദനം കൂട്ടുന്നു .

വ്യാപാരത്തിന്റെ വ്യാപ്തി ഒരു സമ്പദ് വ്യവസ്ഥ എത്രത്തോളം തുറന്നതാണെന്ന് സൂചിപ്പിക്കുകയും ചെയ്യുന്നുണ്ട് . നമ്മുടെ സമ്പദ്വ്യവസ്ഥയുടെ തുറന്ന സമീപനത്തിന്റെ തോത് അളക്കുന്നതിനുള്ള ഒരു പൊതുവായ അളവുകോലാണ് GDP ആനു പാതികമായ ഇറക്കുമതിയുടെയും കയറ്റുമതിയുടെയും ( വിദേശവ്യാപാരം ) ആകെത്തുക .വിദേശവ്യാപാരത്തിൽ ഇടപാടുകൾ നടത്തുന്നതിന് പണം ആവശ്യമാണ് . അന്താരാഷ്ട്രതലത്തിൽ എല്ലാ രാജ്യങ്ങളും ഒരൊറ്റ കറൻസിയല്ല ഉപയോഗിക്കുന്നത് . സ്ഥിരതയുള്ള ക്രയശേഷി നിലനിർത്തുന്നുണ്ടെങ്കിൽ മാത്രമേ ഒരു രാജ്യത്തെ കറൻസിയെ വിദേശ സാമ്പത്തിക ഏജന്റുമാർ സ്വീകരിക്കുകയുള്ളൂ . സ്ഥിരത ക്രയശേഷി നിലനിർത്തുമെന്ന വിശ്വാസമില്ലെങ്കിൽ ഒരു കറൻസി അന്താരാഷ്ട്ര വിനിമയ മാധ്യമമായി ഉപയോഗിക്കില്ല .

ഒരു നിശ്ചിത വിലയിൽ തങ്ങളുടെ കറൻസിയെ മറ്റൊരു ആസ്തിയിലേക്ക് പൂർണ്ണമായി കൈമാറ്റം ചെയ്യാൻ കഴിയുമെന്ന് പ്രഖ്യാപിച്ചുകൊണ്ട് ഉപയോക്താക്കൾക്കിടയിൽ വിശ്വാസം നേടിയെടുക്കാൻ നേരത്തെ ഗവൺമെന്റുകൾ ശ്രമിച്ചു . ഇപ്രകാരം ഒരു ദേശീയ കറൻസി കൈമാറ്റം ചെയ്തിരുന്നത് സ്വർണത്തിലേക്കോ മറ്റു ദേശീയ കറൻസികളിലേക്കോ ആയിരുന്നു . ഗവൺമെന്റിന്റെ ഈ പ്രതിബദ്ധതയ്ക്ക് രണ്ട് മാനങ്ങളുണ്ടായിരുന്നു അളവറ്റ സംഖ്യയിൽ സ്വതന്ത്രമായി കൈമാറ്റം ചെയ്യാനുള്ള കഴിവും കറൻസികൈമാറ്റം ചെയ്യേണ്ട നിരക്കും . ഇത്തരം പ്രശ്നങ്ങൾ കൈകാര്യം ചെയ്യുന്നതിന് അന്താരാഷ്ട്ര നാണയ സംവിധാനം രൂപീകരിച്ചു . ഒരു കറൻസി മറ്റൊരു കറൻസിയുമായി വിനിമയം ചെയ്യാവുന്ന നിരക്ക് നിശ്ചയിക്കേണ്ടതിന്റെ ആവശ്യകത വിദേശ വ്യാപാരത്തിൽ അനിവാര്യമായി ഒരു കറൻസിക്ക് മറ്റൊരു കറൻസിയിലുള്ള വിലയാണ് വിനിമയ നിരക്ക് .

അടവു ശിഷ്ടം ( Balance of Payments – BoP ) ഒരു രാജ്യം വിദേശ രാഷ്ട്രങ്ങളുമായി നടത്തിയ ഒരു വർഷത്തെ എല്ലാ സാമ്പത്തിക ഇടപാടുകളുടെയും സമഗ്ര രേഖയെയാണ് അടവു ശിഷ്ടം എന്നു പറയുന്നത് . എന്നാൽ , അടവു ശിഷ്ടത്തിൽ ദൃശ്യമായ ഇനങ്ങളും അദൃശ്യമായ ഇനങ്ങളും ഉൾപ്പെടുന്നു .

അടവുശിഷ്ടത്തിന് രണ്ട് പ്രധാന അക്കൗണ്ടു കളുണ്ട് .

- ( 1 ) കറന്റ് അക്കൗണ്ട്

- ( 2 ) മൂലധന അക്കൗണ്ട് .

1. കറന്റ് അക്കൗണ്ട് ( Current Account ) കറന്റ് അക്കൗണ്ടിൽ സാധന സേവന വ്യാപാര വുമായി ബന്ധപ്പെട്ട എല്ലാ ഇടപാടുകളും മാറ്റക്കൊടുതികളും ( transfer payments ) പെടുന്നു . വ്യാപാര വസ്തുക്കൾക്ക് അല്ലെങ്കിൽ ചരക്കുകൾക്ക് ദൃശ്യങ്ങളെന്നു പറയും . സാധനങ്ങളുടെ വ്യാപാരത്തിൽ സാധനങ്ങളുടെ ഇറക്കുമതിയും കയറ്റുമതിയും ഉൾപ്പെടുന്നു . യാത്രാസൗകര്യങ്ങൾ , ഗതാഗതം , ബാങ്കിങ്ങ് , ഇൻഷൂറൻസ് എന്നിവ പോലുള്ള സേവനങ്ങളെ അദൃശ്യങ്ങൾ എന്നു വിളിക്കുന്നു . സേവനങ്ങളുടെ വ്യാപാരത്തിൽ ഘടക വരുമാനവും ഘടക വരുമാനവുമായി ബന്ധപ്പെട്ട ഇടപാടുകൾ ഉൾപ്പെടുന്നു . ഏകപക്ഷീയമായി വിദേശികൾക്ക് കൊടുക്കുന്ന അടവുകളും വിദേശികളിൽ നിന്നുള്ള അടവുകളുമാണ് മാറ്റക്കെടുതികൾ . അവയിൽ ഉപഹാരങ്ങളും വിദേശത്തുനിന്നയയ്ക്കുന്ന പണവും ഗ്രാന്റുകളും ഉൾപ്പെടുന്നു .

സാധനങ്ങളുടെ ഇറക്കുമതി രാജ്യത്തിന്റെ ചെലവുകൾ വർദ്ധിപ്പിക്കുകയും തത്ഫലമായി സാധനങ്ങളുടേയും സേവനങ്ങളുടേയും ആഭ്യന്തരചോദനം കുറയ്ക്കുകയും ചെയ്യുന്നു . നേരെമറിച്ച് സാധനങ്ങളുടെ കയറ്റുമതി രാജ്യത്തിന്റെ വരുമാനം വർധിപ്പിക്കുകയും അത് സാധനങ്ങളുടേയും സേവനങ്ങളുടേയും ആഭ്യന്തര ചോദനം വർധിക്കാൻ കാരണമാകുകയും ചെയ്യുന്നു .കറന്റ് അക്കൗണ്ടിന്റെ ഘടകങ്ങൾ ( Components of Current Account )

കറന്റ് അക്കൗണ്ടിലെ ശിഷ്ടം ( Balance on Current Account ) കറന്റ് അക്കൗണ്ട് ഇടപാടുകളിൽ നിന്നുള്ള വരുമാനത്തെ വരവുകൾ എന്നു പറയുന്നു . കറന്റ് അക്കൗണ്ട് ഇടപാടുകളിന്മേലുള്ള അടവുകളെ കറന്റ് അടവുകൾ ( കറന്റ് വ്യയങ്ങൾ ) എന്നുപറയുന്നു . ഒരു രാജ്യത്തിന്റെ കറന്റ് ചെലവിനേക്കാൾ കറന്റ് വരവ് കൂടുതലാണെങ്കിൽ അതിനെ കറന്റ് അക്കൗണ്ട് മിച്ചമെന്ന് പറയുന്നു . ഒരു രാജ്യത്തിന്റെ കറന്റ് വരവിനക്കാൾ കൂടുതലാണ് കറന്റ് ചെലവ് എങ്കിൽ അതിനെ കറന്റ് അക്കൗണ്ട് കമ്മി എന്നു പറയുന്നു . കറന്റ് അക്കൗണ്ട് വരവും കറന്റ് അക്കൗണ്ട് ചെലവും തുല്യമാണെങ്കിൽ അതിനെ ബാലൻസ് കറന്റ് അക്കൗണ്ട് എന്നു പറയുന്നു . കറന്റ് അക്കൗണ്ട് മിച്ചം സൂചിപ്പിക്കുന്നത് രാജ്യം മറ്റു രാജ്യങ്ങൾക്ക് വായ്പ നല്കുന്നവൻ ആണെന്നാണ് . നേരെമറിച്ച് കറന്റ് അക്കൗണ്ട് കമ്മി സൂചിപ്പിക്കുന്നത് രാജ്യം മറ്റു രാജ്യങ്ങളിൽനിന്ന് വായ്പയെടുക്കുന്നു എന്നാണ് .

കറന്റ് അക്കൗണ്ട് ശിഷ്ടത്തിലെ ഘടകങ്ങൾ ( Components of Balance on Current Account ) കറന്റ് അക്കൗണ്ട് ശിഷ്ടത്തിന് രണ്ട് ഘടകങ്ങ ളുണ്ട് . വ്യാപാരശിഷ്ടവും അദൃശ്യഇനങ്ങളിന്മേലുള്ള ശിഷ്ടവും .

വ്യാപാര ശിഷ്ടം ( Balance of Trade – BoT ) ഒരു നിശ്ചിത കാലയളവിൽ ഒരു രാജ്യത്തെ ദൃശ്യ ഇറക്കുമതികളുടെ മൂല്യവും ദൃശ്യ കയറ്റുമതികളുടെ മൂല്യവും തമ്മിലുള്ള വ്യത്യാസമാണ് വ്യാപാരശിഷ്ടം . തുറമുഖത്ത് രേഖപ്പെടുത്തുന്ന ഇനങ്ങളാണ് ദൃശ്യമായ ഇനങ്ങൾ ( visible items ) എന്നതുകൊണ്ട് സൂചിപ്പിക്കുന്നത് . ഉദാ : യന്ത്രങ്ങൾ , അസംസ്കൃത വസ്തുക്കൾ , തുണിത്തരങ്ങൾ തുടങ്ങിയവ .

ഒരു രാജ്യത്തിന്റെ കയറ്റുമതി ചെയ്ത ചരക്കുകളുടെ മൂല്യം ഇറക്കുമതി ചെയ്ത ചരക്കുകളുടെ മൂല്യത്തേക്കാൾ കൂടുതലാണെങ്കിൽ ആ രാജ്യം വ്യാപാര മിച്ചത്തിലാണെന്ന് ( Trade Surplus ) പറയുന്നു . ഈ സാഹചര്യത്തിൽ രാജ്യം അനുകൂലമായ വ്യാപാര ശിഷ്ടത്തിലാണ് നേരെമറിച്ച് ഒരു രാജ്യത്തിന്റെ കയറ്റുമതി ചെയ്ത ചരക്കുകളുടെ മൂല്യം ഇറക്കുമതി ചെയ്ത ചരക്കുകളുടെ മൂല്യത്തേക്കാൾ കുറവാണെങ്കിൽ വ്യാപാര കമ്മി ( Trade Deficit ) എന്നു പറയുന്നു . ഇത് പ്രതികൂലമായ വ്യാപാര ശിഷ്ടം എന്ന് അറിയപ്പെടുന്നു . ഒരു രാജ്യത്തെ കയറ്റുമതിയും ഇറക്കു മതിയും തുല്യമാണെങ്കിൽ വ്യാപാരശിഷ്ടം സംതുലനാവസ്ഥയിലാണെന്നു പറയുന്നു .അറ്റ അദൃശ്വങ്ങൾ ( Net Invisibles ) ഒരു നിശ്ചിത കാലയളവിൽ ഒരു രാജ്യത്തെ അദൃശ്യ ഇനങ്ങളുടെ ഇറക്കുമതിയും അദൃശ്യ ഇനങ്ങളുടെ കയറ്റുമതിയും തമ്മിലുള്ള വ്യത്യാസമാണ് അറ്റ അദൃശ്യങ്ങൾ . വിവിധ രാജ്യങ്ങൾക്കിടയിലുള്ള സേവനങ്ങൾ , കൈമാറ്റങ്ങൾ , വരുമാനത്തിന്റെ ഒഴുക്ക് എന്നിവയെയാണ് അദൃശ്യങ്ങൾ സൂചിപ്പിക്കുന്നത് . സേവനങ്ങളുടെ വ്യാപാരത്തിൽ ഘടകവരുമാനം , ഘടകേതര വരുമാനം എന്നിവ ഉൾപ്പെടുന്നു . ഭൂമി , തൊഴിൽ , മൂലധനം തുടങ്ങിയ ഉല്പാദന ഘടകങ്ങളിൽനിന്നുള്ള മൊത്തം ആഭ്യന്തര വരുമാനമാണ് ഘടക വരുമാനം . ഷിപ്പിംഗ് , ബാങ്കിംഗ് , ഇൻഷൂറൻസ് മുതലായ സേവന ഉൽപ്പന്നങ്ങളിൽ നിന്നുള്ള അറ്റ് വരുമാനമാണ് ഘടകേതര വരുമാനം .

വ്യാപാര ശിഷ്ടവും അടവുശിഷ്ടവും തമ്മിലുള്ള വ്യത്യാസം ( Difference between BoT and BoP )

| Table 12.1 വ്യാപാര ശിഷ്ടം v / s അടവു ശിഷ്ടം ( BoT v / s BoP ) | |

| വ്യാപാര ശിഷ്ടം ( Balance of Trade ) | അടവു ശിഷ്ടം ( Balance of Payments ) |

| 1) ദൃശ്യമായ ഇനങ്ങൾ മാത്രം ഉൾപ്പെടുന്നു | 1) ദൃശ്യവും അദൃശ്യവുമായ ഇനങ്ങൾ ഉൾപ്പെടുന്നു |

|---|---|

| 2) മൂലധന അക്കൗണ്ടുകൾ ഉൾപ്പെടുന്നില്ല | 2) മൂലധന അക്കൗണ്ടുകൾ ഉൾപ്പെടുന്നു |

| 3) ഇടുങ്ങിയ സങ്കല്പം | 3) വിശാലമായ സങ്കല്പം |

| 4) ഇത് മിച്ചമോ കമ്മിയോ തുല്യമോ ആകാം | 4) ഇത് എല്ലായ്പ്പോഴും തുല്യമായിരിക്കും |

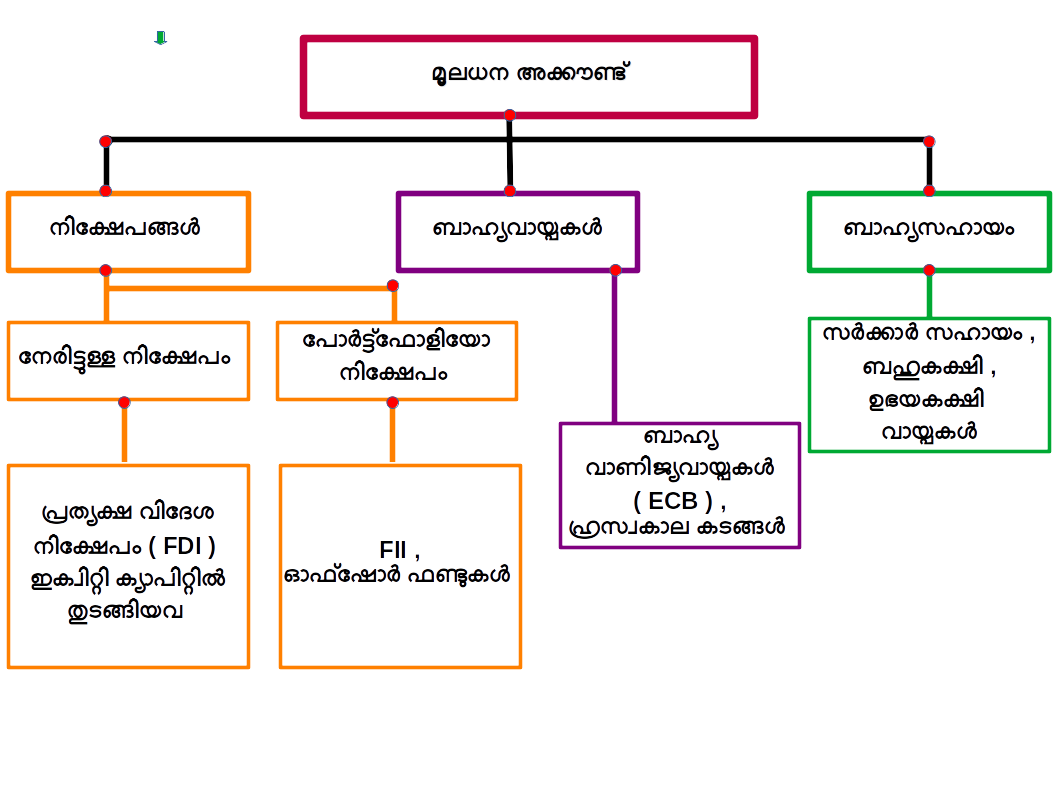

മൂലധന അക്കൗണ്ട് ( Capital Account ) പണം , ഓഹരികൾ , ബോണ്ടുകൾ തുടങ്ങിയവ ആസ്തികളുമായി ബന്ധപ്പെട്ട എല്ലാ അന്തരാഷ്ട്ര ഇടപാടുകളും മൂലധന അക്കൗണ്ടിൽ ഉൾപ്പെടുന്നു . അത് മൂലധന പ്രവാഹത്തെ കാണിക്കുന്നു . വായ്പ കൊടുക്കൽ , വായ്പ വാങ്ങൽ , നിക്ഷേപം തുടങ്ങിയ എല്ലാ ഇടപാടുകളും മൂലധന അക്കൗണ്ടിൽ പെടുന്നു . ആസ്തി വാങ്ങുന്നത് ( ഒരു അമേരിക്കൻ കമ്പനിയുടെ ഓഹരികൾ വാങ്ങൽ ) മൂലധന അക്കൗണ്ടിലെ ഒരു ഡെബിറ്റ് ഇനമാണ് , ആസ്തി വിൽക്കുന്നത് ( ഒരു ഇന്ത്യൻ കമ്പനിയുടെ ഓഹരികൾ ബ്രിട്ടീഷ് ഇടപാടുകാരന് വിൽക്കൽ ) മൂലധന അക്കൗണ്ടിലെ ഒരു ക്രെഡിറ്റ് ഇനമാണ് .

മൂലധന അക്കൗണ്ടിന്റെ ഘടകങ്ങൾ ( Components of Capital Account )

മൂലധന അക്കൗണ്ട് ശിഷ്ടം ( Balance on Capital Account ) വിദേശ രാജ്യങ്ങളിൽ നിന്നുള്ള മൂലധന ഒഴുക്ക് വിദേശ രാജ്യങ്ങളിലേക്കുള്ള മൂലധന ഒഴുക്കിന് തുല്യ മാണെങ്കിൽ മൂലധന അക്കൗണ്ട് സന്തുലിതമാണ് . രാജ്യ ത്തിനകത്തേക്കുള്ള മൂലധന ഒഴുക്കിൽ വിദേശ കമ്പനി കളിലെ ഓഹരികൾ വിൽക്കുക , വിദേശ രാജ്യങ്ങളിൽ നിന്നുള്ള വായ്പ ലഭിക്കുക തുടങ്ങിയവ ഉൾപ്പെടുന്നു . വിദേശ കമ്പനികളിലെ ഓഹരികൾ വാങ്ങൽ , വിദേശ വായ്പകൾ തിരിച്ചടയ്ക്കൽ തുടങ്ങിയവ രാജ്യത്തിനു പുറത്തേക്കുള്ള മൂലധന ഒഴുക്കിൽ ഉൾപ്പെടുന്നു . അകത്തേക്കുള്ള മൂലധന ഒഴുക്ക് പുറത്തേക്കുള്ള മൂലധന ഒഴുക്കിനേക്കാൾ കൂടുതലാണെങ്കിൽ അതിനെ മൂലധന അക്കൗണ്ട് മിച്ചം എന്നു പറയുന്നു . രാജ്യത്തിനകത്തേക്കുള്ള മൂലധന ഒഴുക്ക് രാജ്യത്തിനു പുറത്തേക്കുള്ള മൂലധന ഒഴുക്കിനേക്കാൾ കുറവാണെങ്കിൽ അതിനെ മൂലധന അക്കൗണ്ട് കമ്മി എന്നു വിളിക്കുന്നു .

അടവുശിഷ്ടത്തിലെ മിച്ചവും കമ്മിയും ( Balance of Payments Surplus and Deficit ) കറന്റ് അക്കൗണ്ട് കമ്മിയുള്ള ഒരു രാജ്യം ( വരവിനേക്കാൾ കൂടുതൽ ചെലവ് ) വിദേശരാജ്യങ്ങളിൽ ആസ്തികൾ വിൽക്കുന്നതിലൂടെയോ വിദേശ രാജ്യങ്ങളിൽനിന്ന് വായ്പയെടുക്കുന്നതിലൂടെയോ ആ കമ്മി നികത്തണം . കറന്റ് അക്കൗണ്ട് കമ്മി മൂലധന അക്കൗകൊണ്ടാണ് നികത്തുന്നത് എന്ന വസ്തുത ഇവിടെ ശ്രദ്ധിക്കേണ്ടതാണ് .

അതുകൊണ്ട് ,

ഈ സാഹചര്യത്തിൽ കറന്റ് അക്കൗണ്ട് കമ്മിക്കുള്ള പൂർണ ധനസഹായം വിദേശവായ്പയെടുക്കലാണ് .

അടവുശിഷ്ടത്തിലെ കമ്മി സംതുലിതമാക്കുന്നതിനുള്ള മറ്റൊരു മാർഗ്ഗം രാജ്യത്തിന്റെ വിദേശ നാണ്യ കരുതിൽശേഖരം ഉപയോഗിക്കുക എന്നതാണ് . വിദേശ നാണ്യ ചെലവിനേക്കാൾ അധികമുള്ള വിദേശനാണ്യ വരുമാനം കരുതൽ ശേഖരമായി കണക്കാക്കുകയും ഒഫീഷ്യൽ റിസർവ് അക്കൗണ്ടിൽ കാണിക്കുകയും ചെയ്യുന്നു. അടവുശിഷ്ടത്തിൽ കമ്മി ഉണ്ടാകുമ്പോൾ റിസർവ് ബാങ്ക് വിദേശനാണ്യം വിൽക്കുന്നു. ഇതിനെ ഒഫീഷ്യൽ റിസർവ് വിൽപ്പന എന്നാണ് വിളിക്കുന്നത് . ഔദ്യോഗിക കരുതൽ ധനം ( official reserve ) കുറയുകയോ കൂടുകയോ ചെയ്യുന്നത് മൊത്തത്തിലുള്ള അടവുശിഷ്ടകമ്മി അല്ലെങ്കിൽ മിച്ചം എന്നറിയപ്പെടുന്നു .

അയവുള്ള വിനിമയ നിരക്ക് സമ്പ്രദായത്തിലുള്ളതിനേക്കാൾ സ്ഥിരവിനിമയനിരക്ക് സമ്പ്രദായത്തിലാണ് ഒഫീഷ്യൽ റിസർവ് അക്കൗണ്ടിൽ വരുന്ന ഇടപാടുകൾ കൂടുതൽ പ്രസക്തമാണെന്ന് വസ്തുത ഇവിടെ അറിഞ്ഞിരിക്കേണ്ടതാണ്.

ഓട്ടോണമസ് ഇടപാടുകളും അക്കോമൊഡേറ്റിങ്ങ് ഇടപാടുകളും ( Autonomous and Accorn modating Transactions ) അടവു ശിഷ്ടത്തിന്റെ അവസ്ഥ കണക്കിലെടുക്കാതെ സ്വമേധയാ ചെയ്യുന്ന എല്ലാ അന്താരാഷ്ട്ര സാമ്പത്തിക ഇടപാടുകളെയും ഓട്ടോണമസ് ഇടപാടുകൾ എന്നു പറയുന്നു . കൂടുതൽ ഉപഭോഗം ചെയ്യുക , ലാഭം ഉണ്ടാക്കുക തുടങ്ങിയ ക്ഷ്യത്തോടു കൂടി ജനങ്ങൾ നടത്തുന്ന എല്ലാ സാമ്പത്തിക ഇടപാടുകളെയും ഓട്ടോണമസ് ഇടപാടുകൾ എന്നു പറയാം . ഉദാഹരണമായി , കയറ്റുമതി , ഇറക്കുമതി , പോർട്ട്ഫോളിയോ നിക്ഷേപങ്ങൾ , മൂലധന നിക്ഷേപങ്ങൾ തുടങ്ങിയവ . ഓട്ടോണമസ് ഇടപാടുകളെ അടവ് ശിഷ്ടത്തിലെ above – the – line ഇനങ്ങൾ എന്നും വിളിക്കുന്നു . അടവുശിഷ്ടത്തിൽ കമ്മിയോ മിച്ചമോ ഉണ്ടാകുമ്പോഴാണ് അക്കോമൊഡേറ്റിങ്ങ് ഇടപാടുകൾ നടക്കുന്നത് .

ഒഫീഷ്യൽ റിസർവ് അക്കൗണ്ടിൽ വരുന്ന ഇടപാടുകളെയാണ് അക്കോമൊഡേറ്റിങ് ഇടപാടുകൾ എന്നു പറയുന്നത് . ഇത് ഓട്ടോണമസ് ഇടപാടുകളുടെ അനന്തരഫലമാണ് . അക്കോമൊഡേറ്റിങ് ഇടപാടുകളെ below the line ഇനങ്ങൾ എന്നും പറയുന്നു .

തെറ്റുകളും വിട്ടുകളയലും ( Errors and Ommissions ) അടവുശിഷ്ടത്തിലെ മറ്റൊരു ഘടകമാണിത് . എല്ലാ അന്താരാഷ്ട്ര ഇടപാടുകളും കൃത്യമായി രേഖപ്പെടുത്താൻ കഴിയില്ല . ലഭിക്കുന്ന വിവരം അപൂർണ മായതിനാലോ കൃത്യമല്ലാതിരുന്നാലോ ചില തെറ്റുകൾ പറ്റും . ചിലത് വിട്ടുപോകും . ഇത് കണക്കിൽ പെടുത്താനാണ് എറേഴ്സ് ആൻഡ് ഒമിഷൻസ് അക്കൗണ്ട് .

അന്താരാഷ്ട്ര നാണ്യനിധി ( IMF ) അവതരിപ്പിച്ച പുതിയ അക്കൗണ്ടിംഗ് സ്റ്റാർഡേർഡ് അനുസരിച്ച് RBI അടവുശിഷ്ട അക്കൗണ്ടുകളുടെ ഘടന നവീകരിച്ചു . പുതിയ വർഗീകരണം ഇടപാടുകളെ മൂന്ന് അക്കൗണ്ടുകളായി വിഭജിക്കുന്നു കറന്റ് അക്കൗണ്ട് , ധനകാര്യ അക്കൗണ്ട് , മൂലധന അക്കൗണ്ട് . ഓഹരികൾ , ബോണ്ടു കൾ മുതലായവ ധനകാര്യ ആസ്തികളുടെ വ്യാപാരവുമായി ബന്ധപ്പെട്ട ഏകദേശം എല്ലാ ഇടപാടുകളും ഇപ്പോൾ ധനകാര്യ അക്കൗണ്ടിൽ ഉൾപ്പെടുത്തിയിരിക്കുന്നു . എന്നിരുന്നാലും , പഴയ സമ്പ്രദായപ്രകാരം ( അതായത് കറന്റ് അക്കൗണ്ടും മൂലധന അക്കൗണ്ടും) അടവുശിഷ്ട അക്കൗണ്ടുകൾ തയ്യാറാക്കുന്നത് RBI തുടർന്നുവരുന്നു .

| Table 12.2 ഇന്ത്യയ്ക്കുള്ള അടവുശിഷ്ടം ( മില്യൺ US ഡോളറിൽ ) | ||

| നമ്പർ | ഇനം | മില്യൺ US ഡോളറിൽ |

| 1 | കയറ്റുമതി ( ചരക്കുകൾ മാത്രം ) | 150 |

|---|---|---|

| 2 | ഇറക്കുമതി ( ചരക്കുകൾ മാത്രം ) | 240 |

| 3 | വ്യാപാര ശിഷ്ടം ( 2 – 1 ) | -90 |

| 4 | അറ്റ അദൃശ്യങ്ങൾ ( 4a + 4b + 4c )

|

52

|

| 5 | കറന്റ് അക്കൗണ്ട് ശിഷ്ടം ( 3 + 4 ) | -38 |

| 6 | മൂലധന അക്കൗണ്ട് ശിഷ്ടം ( 6a + 6b + 6c + 6d + 6e + 6f )

|

41.15

|

| 7 | തെറ്റുകളും വിട്ടുകളയലും | 3.15 |

| 8 | ആകെ ശിഷ്ടം ( 5 + 6 + 7 ) | 0 |

| 9 | കരുതൽധനത്തിലെ വ്യത്യാസം | 0 |

അടവു ശിഷ്ടത്തിലെ സന്തുലിതാവസ്ഥ ( Balance of Payment Equilibrium ) ഒരു രാജ്യത്തിന്റെ ഓട്ടോണമസ് ഇടപാടുകളിൽ നിന്നുള്ള വിദേശ നാണയ വരുമാനവും ചെലവും തുല്യമാണെങ്കിൽ അതിനെ BoP സന്തുലിതാവസ്ഥ എന്നു പറയുന്നു .

ഇതിൽ സമത്വമില്ലായ്മയുണ്ടാകുമ്പോൾ BoP അസന്തുലിതാവസ്ഥയായിരിക്കും . ഓട്ടോണമസ് ചെലവിനെക്കാൾ കൂടുതലാണ് ഓട്ടോണമസ് വരുമാനമെങ്കിൽ അതിനെ BoP മിച്ചമെന്ന് പറയുന്നു . എന്നാൽ ഓട്ടോണമസ് വരുമാനത്തെക്കാൾ ഓട്ടോണമസ് ചെലവ് കൂടുതലാണെങ്കിൽ അതിനെ BoP കമ്മിയെന്ന് പറയുന്നു . BoP മിച്ചമാണെങ്കിൽ അതിനെ അനുകൂലമായ അടവു ശിഷ്ടം എന്നു പറയുന്നു . BoP കമ്മിയാണെങ്കിൽ അതിനെ പ്രതികൂലമായ അടവു ശിഷ്ടം എന്നു പറയുന്നു .

വിദേശ വിനിമയ കമ്പോളം ( Foreign Exchange Market ) അന്താരാഷ്ട്ര ഇടപാടുകൾക്ക് വിദേശവ്യാപാരത്തിൽ ഏർപ്പെട്ടിരിക്കുന്ന വിവിധ രാജ്യങ്ങളുടെ കറൻസികൾ ആവശ്യമാണ് . ഒരു രാജ്യത്തിന്റെ കറൻസി മറ്റൊരു രാജ്യത്തിന്റെ കറൻസിയുമായി കൈമാറ്റം ചെയ്യേണ്ടതുണ്ട് .

ദേശീയ കറൻസികളുടെ ക്രയവിക്രയം നടക്കുന്ന കമ്പോളത്തെയാണ് വിദേശ വിനിമയ കമ്പോളം എന്നു പറയുന്നത് . വാണിജ്യ ബാങ്കുകൾ , വിദേശ വിനിമയ ബ്രോക്കർമാർ , മറ്റ് അംഗീകൃത ഡീലർമാർ , ധനകാര്യ അതോറിറ്റികൾ തുടങ്ങിയവരാണ് വിദേശ നാണയ കമ്പോളത്തിലെ പ്രധാന പങ്കാളികൾ .

വിദേശ വിനിമയ നിരക്ക് ( Foreign Exchange Rate ) ഒരു രാജ്യത്തിന്റെ കറൻസി മറ്റൊരു രാജ്യത്തിന്റെ കറൻസിയുമായി വിനിമയം ചെയ്യുന്ന നിരക്കിനെയാണ് വിദേശ വിനിമയ നിരക്ക് എന്നു പറയുന്നത് . ഒരു കറൻസിക്ക് മറ്റൊരു കറൻസിയിലുള്ള വിലയാണ് വിനിമയ നിരക്ക് . അതിനെ ഫോറെക്സ് നിരക്ക് ( Forex Rate ) എന്നും വിളിക്കുന്നു . ഉദാഹരണമായി , $ 1 ലഭിക്കുന്നതിന് നാം 70 രൂപ നൽകേണ്ടതുണ്ടെങ്കിൽ വിനിമയ നിരക്ക് ഡോളറിന് 70 രൂപ എന്നതാണ് .

നാമമാത്ര വിനിമയ നിരക്ക് ( Nominal Exchange Rate ) ഒരു യൂണിറ്റ് വിദേശ കറൻസി വാങ്ങാനാവശ്യമായ ആഭ്യന്തര കറൻസിയുടെ സംഖ്യയെ ( 50 = $ 1 എന്ന രീതിയിൽ പ്രകടിപ്പിക്കുന്നു ) നാമമാത്ര വിനിമയ നിരക്ക് എന്നു പറയുന്നു .

യഥാർത്ഥ വിനിമയ നിരക്ക് ( Real Exchange Rate ) ആഭ്യന്തര സാധനങ്ങളുടെ അടിസ്ഥാനത്തിൽ വിദേശ സാധനങ്ങളുടെ ആപേക്ഷിക വിലയാണ് യഥാർത്ഥ വിനിമയ നിരക്ക് . മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ , സാധനങ്ങൾക്ക് അതേ കറൻസിയിൽ അളക്കപ്പെട്ട വിദേശത്തും സ്വദേശത്തുമുള്ള വിലയുടെ അനുപാതമാണിത് .

വിദേശനാണ്യത്തിന്റെ ചോദനം ( Demand for Foreign Exchange ) വിദേശനാണ്യത്തിനുള്ള ചോദനം ഉണ്ടാകുന്നത് പല കാരണങ്ങൾകൊണ്ടാണ് – വിദേശ സാധനങ്ങളും സേവനങ്ങളും വാങ്ങാനുള്ള ആഗ്രഹം , വിദേശ രാജ്യ ങ്ങളിലേക്ക് ഉപഹാരങ്ങൾ അയയ്ക്കാനുള്ള ആഗ്രഹം ഒരു വിദേശ രാജ്യത്തിന്റെ ധനകാര്യ ആസ്തികളിൽ നിക്ഷേപിക്കാനുള്ള ആഗ്രഹം മുതലായവ . വിനിമയ നിരക്ക് ഉയർന്നതാണെങ്കിൽ ഇറക്കുമതി ചെലവ് ഉയരും . തൽഫലമായി വിദേശകറൻസിയുടെ ചോദനം കുറയും , നേരെമറിച്ച് വിനിമയ നിരക്ക് കുറവാണെങ്കിൽ ഇറക്കു മതി വർധിക്കും . അപ്പോൾ വിദേശ കറൻസിക്കുള്ള ചോദനം കൂടും . വിദേശ കറൻസിക്കുള്ള ചോദനം വിനിമയ നിരക്കുമായി നെഗറ്റീവായി ബന്ധപ്പെട്ടിരിക്കുന്നു .

വിദേശനാണ്യത്തിന്റെ പ്രദാനം ( Supply of Foreign Exchange ) വിദേശനാണ്യത്തിന്റെ പ്രദാനം താഴെ പറയുന്ന സാഹചര്യങ്ങളെ ആശ്രയിച്ചിരിക്കുന്നു . സാധനങ്ങളു ടേയും സേവനങ്ങളുടേയും കയറ്റുമതി , വിദേശിക ളിൽനിന്നും ഉപഹാരങ്ങൾ സ്വീകരിക്കൽ , വിദേശികൾ സ്വദേശ ആസ്തികൾ വാങ്ങുക മുതലായവ . വിനിമയ നിരക്ക് വർധിക്കുമ്പോൾ വിദേശികളുടെ കയചെലവ് കുറയുകയും കയറ്റുമതി വർധിക്കുകയും ചെയ്യും . അത് രാജ്യത്തിനകത്തേക്ക് വിദേശ കറൻസികളുടെ പ്രദാനം വർധിപ്പിക്കുന്നു . അതിനാൽ വിനിമയ നിരക്ക് വർധി ക്കുമ്പോൾ കറൻസിയുടെ പ്രദാനം വർധിക്കുകയും വിനിമയ നിരക്ക് കുറയുമ്പോൾ കറൻസിയുടെ പ്രദാനം കുറയുകയും ചെയ്യുന്നു . വിനിമയ നിരക്കും കറൻസി യുടെ പ്രദാനവും പോസിറ്റീവായി ബന്ധപ്പെട്ടിരിക്കുന്നു.

വിനിമയ നിരക്ക് നിർണ്ണയിക്കൽ ( Determination of the Exchange Rate ) വിനിമയ നിരക്ക് നിർണയിക്കുന്നതിന് മൂന്ന് രീതികളുണ്ട് . അവ ,

- ( 1 ) അയവുള്ള വിനിമയ നിരക്കുകൾ

- ( 2 ) സ്ഥിര വിനിമയ നിരക്കുകൾ

- ( 3 ) മാനേജ്ഡ് ഫ്ളോട്ടിംഗ് വിനിമയ നിരക്കുകൾ

( 1 ) അയവുള്ള വിനിമയ നിരക്ക് ( Flexible Exchange Rate ) അയവുള്ള വിനിമയ നിരക്കിനെ ഫ്ളോട്ടിങ് വിനിമയ നിരക്ക് എന്നും പറയാറുണ്ട് . വിദേശ കറൻസിക്കുള്ള ചോദനവും പ്രദാനവും ചേർന്നാണ് ഫ്ളോട്ടിങ് വിനിമയ നിരക്ക് നിശ്ചയിക്കുന്നത് . അയവുള്ള വിനിമയ നിരക്ക് നിർണയിക്കുന്നതിൽ കേന്ദ്ര ബാങ്ക് ഇടപെടുന്നില്ല .

സന്തുലിത വിനിമയ നിരക്ക് ( Equilibrium Exchange Rate ) വിദേശ കറൻസിക്കുള്ള ചോദനവും പ്രദാനവും തുല്യമാകുമ്പോഴുള്ള വിനിമയ നിരക്കാണ് സന്തുലിത വിനിമയ നിരക്ക് . ചുവടെ നൽകിയ ഡയഗ്രത്തിൽ DD വിദേശ കറൻസിയുടെ ചോദന വക്രവും SS പ്രദാന വക്രവു മാണ് . E എന്ന ബിന്ദുവിൽ വിദേശ കറൻസിക്കുള്ള ചോദനവും പ്രദാനവും തുല്യമാണ് . വിദേശ കറൻസിയുടെ ചോദനവും പ്രദാനവും OC ആണ് . അപ്പോഴുള്ള വിനിമയ നിരക്ക് ആണ് സന്തുലിത വിനിമയ നിരക്ക് . ഇങ്ങനെ ചോദനവും പ്രദാനവും ചേർന്ന് നിശ്ചയിക്കുന്ന വിനിമയ നിരക്ക് സമ്പ്രദായത്തെയാണ് ഫ്ളോട്ടിങ് വിനിമയ നിരക്ക് എന്നു പറയുന്നത് .

കറൻസിയുടെ മൂല്യശോഷണവും മൂല്യവർധനവും ( Currency Depreciation and Currency Appreciation ) അയവുള്ള വിനിമയ നിരക്ക് സമ്പ്രദായത്തിൽ കറൻസികളുടെ മൂല്യം എപ്പോഴും വർധിക്കുകയോ കുറയുകയോ ചെയ്യാം . കറൻസിയുടെ മൂല്യം കുറയുന്നതിനെയാണ് മൂല്യശോഷണം എന്നു പറയുന്നത് . നമ്മുടെ ഉദാഹരണത്തിൽ വിനിമയ നിരക്ക് Oe യിൽ നിന്ന് Oe1 ആയി വർധിക്കുന്നു . ആദ്യത്തെ നിരക്ക് 70 രൂപ $1 ആണെന്നും സങ്കല്പിക്കുക . ഡോളറുമായി താരതമ്യം ചെയ്യുമ്പോൾ രൂപയുടെ മൂല്യം ഇടിഞ്ഞു എന്നാണ് ഇത് സൂചിപ്പിക്കുന്നത് . ഒരു ഡോളർ ലഭിക്കുന്നതിന് നാം 10 രൂപ കൂടുതൽ കൊടുക്കണം . വിദേശ കറൻസിയുമായി ആഭ്യന്തര കറൻസി കൈമാറ്റം ചെയ്യുമ്പോൾ ആഭ്യന്തര കറൻസിയുടെ മൂല്യത്തിലുണ്ടാകുന്ന കുറവിനെ കറൻസിയുടെ മൂല്യശോഷണം എന്നു പറയുന്നു . വിനിമയ നിരക്ക് വർധിക്കുമ്പോഴാണ് ഇത് സംഭവിക്കുന്നത് .

അതുപോലെ അയവുള്ള വിനിമയ നിരക്ക് സമ്പ്രദായത്തിൽ വിദേശ കറൻസിയുമായി ആഭ്യന്തര കറൻസി കൈമാറ്റം ചെയ്യുമ്പോൾ ആഭ്യന്തര കറൻസിയുടെ മൂല്യത്തിലുണ്ടാകുന്ന വർധനവിനെ കറൻസിയുടെ മൂല്യവർധനവ് എന്നു പറയുന്നു . വിനിമയനിരക്ക് 70 രൂപ $1 എന്നതിൽ നിന്ന് 50 രൂപ $1 ആകുന്നു എന്ന് കരുതുക . ഡോളറുമായി താരതമ്യം ചെയ്യുമ്പോൾ രൂപയുടെ മൂല്യം ഉയർന്നു എന്നാണ് ഇത് സൂചിപ്പിക്കുന്നത് . ഒരു ഡോളർ ലഭിക്കുന്നതിന് നാം 10 രൂപ കുറച്ച് കൊടുത്താൽ മതി . വിനിമയ നിരക്ക് കുറയുമ്പോഴാണ് ഇത് സംഭവിക്കുന്നത് .

ഊഹക്കച്ചവടവും വിനിമയനിരക്കും ( Speculation and Exchange Rate ) വിനിമയ നിരക്ക് നിശ്ചയിക്കുന്നതിൽ ഊഹ കച്ചവടം ഒരു പ്രധാന ഘടകമാണ് . ഭാവിയിൽ മൂല്യം ഉയരുമെന്ന പ്രതീക്ഷയിൽ ഒരു വിദേശ കറൻസി വാങ്ങുന്നതിനെയാണ് ഇവിടെ ഊഹക്കച്ചവടം എന്നതു കൊണ്ട് സൂചിപ്പിക്കുന്നത് . രൂപയുമായി ബന്ധപ്പെട്ട് അമേരിക്കൻ ഡോളറിന്റെ മൂല്യം ഉയരുമെന്ന് ഇന്ത്യക്കാർ പ്രതീക്ഷിക്കുന്നുവെന്ന് കരുതുക . തൽഫലമായി , ഡോളറിന്റെ മൂല്യവർധനവിൽ ലാഭമുണ്ടാക്കാൻ കഴിയുമെന്ന പ്രതീക്ഷയിൽ ഊഹക്കച്ചവടക്കാർ ഡോളർ വാങ്ങുകയും രൂപ വിൽക്കുകയും ചെയ്യുന്നു . ഇത് വിനിമയ നിരക്ക് വർധിക്കാൻ കാരണമാകുന്നു . ഉദാഹരണമായി , ഇപ്പോഴത്തെ വിനിമയ നിരക്ക് 70 രൂപ $1 ആണെന്നും ഒരു മാസത്തിനുള്ളിൽ ഡോളറിന്റെ മൂല്യം 80 രൂപ ആയി വർധിക്കുമെന്ന് ഊഹക്കച്ചവടക്കാർ വിശ്വസിക്കുന്നുവെന്ന് കരുതുക . ഇപ്പോൾ 1000 ഡോളർ 70,000 രൂപക്ക് വാങ്ങി ഒരു മാസത്തിനു ശേഷം 80,000 രൂപക്ക് വിറ്റാൽ 10,000 രൂപയുടെ ലാഭമുണ്ടാക്കാൻ കഴിയുമെന്ന് അവർ വിശ്വസിക്കുന്നു . ഈ പ്രതീക്ഷ ഡോളറിന്റെ ചോദനം വർധിപ്പിക്കുകയും രൂപ ഡോളർ വിനിമയത്തിന്റെ വർധനവിന് കാരണമാകുകയും ചെയ്യുന്നു .

പലിശനിരക്കും വിനിമയ നിരക്കും ( Interest Rate and Exchange Rate ) വിനിമയ നിരക്കിനെ സ്വാധീനിക്കുന്ന മറ്റൊരു ഘടകം ഓരോ രാജ്യത്തിലും പ്രാബല്യത്തിലുള്ള പലിശ നിരക്കുകളാണ് . പലിശ നിരക്കുകളിലുള്ള വ്യത്യാസം മൂലധനത്തിന്റെ ഒഴുക്കിനെ സ്വാധീനിക്കുന്നു . രാജ്യങ്ങൾ തമ്മിലുള്ള പലിശ നിരക്കുകളിലെ വ്യത്യാസം മൂലധനത്തിന്റെ ഒഴുക്കിന് കാരണമാകുന്നു . നല്ല പ്രതിഫലം ലഭിക്കുന്ന രാജ്യത്തിലേക്ക് മൂലധനം ഒഴുകിക്കൊണ്ടിരിക്കും .

ഉദാഹരണമായി , രാജ്യം എ ഗവൺമെന്റ് ബോണ്ടുകൾക്ക് 6 % പലിശയും രാജ്യം ബി 8 % പലിശയും നിൽകുന്നുവെന്ന് കരുതുക . അപ്പോൾ മൂലധനം രാജ്യം എ – യിൽനിന്ന് രാജ്യം ബി – യിലേക്ക് ഒഴുകാൻ തുടങ്ങും . രാജ്യം ബി – യിലെ ഉയർന്ന പലിശനിരക്കിൽ ആകർഷി തരായ രാജ്യം എ യിലെ നിക്ഷേപകർ തങ്ങളുടെ കറൻസി വിൽക്കുകയും രാജ്യം ബി – യുടെ കറൻസി വാങ്ങുകയും ചെയ്യുന്നു . രാജ്യം ബി – യിലെ കറൻസിയുടെ ചോദനം വർധിക്കുകയും രാജ്യം എ യിലെ കറൻസിയുടെ ചോദനം കുറയുകയും ചെയ്യും . രാജ്യം എ യിലെ കറൻസിയുടെ ചോദനവക്രം ഇടത്തോട്ട് സ്ഥാനം മാറുന്നു . ഇത് രാജ്യം എ – യിലെ കറൻസിയുടെ മൂല്യശോഷണത്തിനും രാജ്യം ബി- യിലെ കറൻസിയുടെ മൂല്യവർധനവിനും കാരണമാകും . അങ്ങനെ പലി ശനിരക്കിലെ വർധനവ് ആഭ്യന്തര കറൻസിയുടെ മൂല്യ വർധനവിന് കാരണമാകുന്നു .

വരുമാനവും വിനിമയ നിരക്കും ( Income and Exchange Rate ) വിനിമയ നിരക്കിനെ സ്വാധീനിക്കുന്ന മറ്റൊരു ഘടകമാണ് വരുമാനം . വരുമാനം വർധിക്കുമ്പോൾ ഉപഭോക്താക്കൾ തങ്ങളുടെ ചെലവും വർധിപ്പിച്ചേക്കാം . ഇത് ഇറക്കുമതിയുടെ വർധനവിന് കാരണമാകുന്നു . ഇറക്കുമതി കൂടുമ്പോൾ വിദേശനാണ്യത്തിനുള്ള ചോദനവും കൂടുന്നു . വിദേശ്യനാണ്യത്തിന്റെ ചോദനവക്രം വലത്തോട്ട് സ്ഥാനം മാറുന്നു . അപ്പോൾ വിനിമയ നിരക്ക് ഉയരുന്നു . ഇത് ആഭ്യന്തര കറൻസിയുടെ മൂല്യം കുറയുന്നതിനും വിദേശ കറൻസിയുടെ മൂല്യം വർധിക്കുന്നതിനും കാരണമാകുന്നു . നേരെ മറിച്ച് വിദേശ രാജ്യത്ത് വരുമാനം കൂടിയാൽ ആഭ്യന്തര കയറ്റുമതി വർധിക്കുന്നു . ഇത് വിദേശ കറൻസിയുടെ പ്രദാനം ഉയർത്തുന്നു . തത്ഫലമായി വിനിമയ നിരക്ക് കുറയുന്നു .

വിനിമയ നിരക്കുകൾ ദീർഘകാലയളവിൽ ( Exchange Rate in the Long Run ) അയവുള്ള വിനിമയ നിരക്ക് സമ്പ്രദായത്തിൽ ദീർഘകാലയളവിലെ വിനിമയ നിരക്കുകൾ പ്രവചിക്കാൻ ക്രയശേഷി തുല്യതാ സിദ്ധാന്തം ( Purchasing Power Parity Theory – PPP Theory ) ഉപയോഗിക്കുന്നു . രണ്ട് രാജ്യങ്ങളിലെ വിനിമയ നിരക്കുകൾ ദീർഘകാലയളവിൽ ആ രണ്ട് രാജ്യങ്ങളിലെ വിലനിലവാരത്തിലുള്ള വ്യത്യാസങ്ങൾ പ്രതിഫലിപ്പിക്കുന്നു എന്ന് ഈ സിദ്ധാന്തം പ്രസ്താവിക്കുന്നു .

( 2 ) സ്ഥിര വിനിമയനിരക്ക് ( Fixed Exchange Rate ) സ്ഥിര വിനിമയനിരക്ക് സമ്പ്രദായത്തിൽ ഗവൺമെന്റ് വിനിമയനിരക്ക് ഒരു പ്രത്യേക തലത്തിൽ നിശ്ചയിക്കുന്നു . ഈ വിനിമയനിരക്ക് സമ്പ്രദായത്തിൽ ഗവൺമെന്റിന്റെ ബോധപൂർവമായ ഇടപെടൽ മൂലമാണ് വിനിമയ നിരക്കിൽ മാറ്റം വരുന്നത് . ഡയഗ്രം 12.3 ൽ ‘e’ ആണ് കമ്പോളത്തിലെ ചോദന – പ്രദാന ശക്തികൾ ചേർന്ന് നിശ്ചയിക്കുന്ന വിനിമയ നിരക്ക് , അതായത് 50 രൂപ $1. കയറ്റുമതി പ്രോത്സാഹിപ്പിക്കാൻ ഇന്ത്യാ ഗവൺമെന്റ് ആഗ്രഹിക്കുന്നതിന്റെ ഭാഗമായി വിദേശ ക്രേതാക്കൾക്കുവേണ്ടി രൂപയുടെ മൂല്യം കുറയ്ക്കേണ്ടതിന്റെ ആവശ്യകതയുണ്ടെന്ന് കരുതുക . അതിനായി ഗവൺമെന്റ് വിനിമയ നിരക്ക് 60 രൂപ = $1 ആയി ഉയർത്തുന്നു . പുതിയ വിനിയമ നിരക്ക് ‘e1‘ ആയി നിശ്ചയിക്കുന്നു . ഇത് ‘e’യേക്കാൾ ഉയർന്നതാണ് . ഈ നിരക്കിൽ ഡോളറിന്റെ പ്രദാനം അതിന്റെ ചോദനത്തേക്കാൾ കൂടുതലാണ് . ഈ സാഹചര്യത്തിൽ സെൻട്രൽ ബാങ്ക് ഇടപെടുകയും ഡോളറിന്റെ അധിക പ്രദാനം വാങ്ങുകയും ചെയ്യുന്നു . ഇത് AB ആയി ഡയഗ്രത്തിൽ കാണിച്ചിരിക്കുന്നു . അങ്ങനെ ഗവൺമെന്റിന് ഏത് തലത്തിലും വിനിമയ നിരക്ക് നിലനിർത്താൻ കഴിയും . അങ്ങനെ ചെയ്തില്ലെങ്കിൽ വിനിമയ നിരക്ക് ‘e1‘ൽ നിന്ന് ‘e’ കുറയും .

ഇനി ഗവൺമെന്റ് വിനമയനിരക്ക് ‘e2‘ നിശ്ചയിക്കുന്നുവെന്ന് കരുതുക . ഇത് ‘e’ യേക്കാൾ കുറവാണ് . ഇവിടെ രൂപയുടെ മൂല്യം വർധിച്ചിരിക്കുന്നു . വിനിമയ നിരക്കിൽ ഡോളറിന്റെ ചോദനം അതിന്റെ പ്രദാനത്തേക്കാൾ കൂടുതലാണ് . ഡോളറിന്റെ ഈ അധി കചോദനത്തെ തൃപ്തിപ്പെടുത്താൻ സെൻട്രൽ ബാങ്ക് ഡോളറിന്റെ XY അളവ് വിദേശ വിനിമയ കമ്പോളത്തിൽ വിൽക്കുന്നു . അങ്ങനെ ചെയ്തില്ലെങ്കിൽ വിനിമയ നിരക്ക് ‘e2‘ ൽനിന്ന് ‘e’ ലേക്ക് ഉയരും .

കറൻസിയുടെ മൂല്യം കുറയ്ക്കലും മൂല്യം വർധിപ്പിക്കലും ( Devaluation and Revaluation ) സ്ഥിര വിനിമയ നിരക്ക് സമ്പ്രദായത്തിൽ ഔദ്യോഗിക നടപടികളിലൂടെ ആഭ്യന്തര കറൻസിയുടെ മൂല്യം കുറയ്ക്കുന്നതിനെയാണ് മൂല്യം കുറയ്ക്കൽ എന്നു പറയുന്നത് . വിനിമയ നിരക്ക് വർധിപ്പിക്കു മ്പോഴാണ് കറൻസിയുടെ മൂല്യം കുറയുന്നത് .

സ്ഥിര വിനിമയ നിരക്ക് സമ്പ്രദായത്തിൽ ഔദ്യോഗിക നടപടികളിലൂടെ ആഭ്യന്തര കറൻസിയുടെ മൂല്യം വർധിപ്പിക്കുന്നതിനെയാണ് മൂല്യം വർധിപ്പിക്കൽ എന്നു പറയുന്നത് . വിനിമയ നിരക്ക് കുറയ്ക്കമ്പോഴാണ് കറൻസിയുടെ മൂല്യം വർധിക്കുന്നത് .

കറൻസിയുടെ മൂല്യം കുറയ്ക്കലും വർധിപ്പി ക്കലും ഗവൺമെന്റ് നടപടികളിലൂടെ സംഭവിക്കുന്ന താണ് . എന്നാൽ മൂല്യശോഷണവും മൂല്യവർധനവും ചോദന പ്രദാന ശക്തികൾ മൂലം സംഭവിക്കുന്നതാണ് .

അയവുള്ള വിനിയോഗനിരക്ക് സ്ഥിര വിനിമയനിരക്ക് സമ്പ്രദായങ്ങളുടെ ഗുണങ്ങളും ദോഷങ്ങളും ( Merits and Demerits of Flexible and Fixed Exchange Rate Systems ) ഗവൺമെന്റിന് വിനിമയനിരക്ക് ഒരു നിശ്ചിത തലത്തിൽ നിലനിർത്താൻ കഴിയുമെന്ന് അനുമാനത്തെ അടിസ്ഥാനമാക്കിയുള്ളതാണ് സ്ഥിര വിനിമയനിരക്ക് സമ്പ്രദായം . സ്ഥിര വിനിമയ നിരക്ക് സമ്പ്രദായത്തിൽ , അടവു ശിഷ്ടത്തിൽ കമ്മി ഉണ്ടാകുമ്പോൾ അത് നികത്തുന്നതിനായി ഗവൺമെന്റിന് അതിന്റെ ഔദ്യോഗിക കരുതൽ ധനം ( official reserves ) ഉപയോഗിക്കേണ്ടിവരും . ഗവൺമെന്റുകൾക്ക് മതിയായ കരുതൽ ധനമുണ്ടെങ്കിൽ ഇതൊരു പ്രശ്നമാവില്ല . എന്നാൽ സ്ഥിരമായ നിരക്ക് നിലനിർത്താൻ ഗവൺമെന്റിന്റെ പക്കൽ മതിയായ കരുതൽ ധനമില്ല എന്ന തോന്നൽ ജനങ്ങളിലുണ്ടായാൽ അത് മൂല്യം കുറയ്ക്കലിന്റെ ഊഹക്കച്ചവടത്തിന് കാരണമായേക്കാം . ഇത് ഒരു കറൻസി അമിതമായി വാങ്ങിക്കൂട്ടുന്നതിലേക്ക് നയിക്കുന്നു . തൽഫലമായി ഗവൺമെന്റ് അതിന്റെ മൂല്യം കുറയ്ക്കാൻ നിർബന്ധിതമായിത്തീരുകയും ചെയ്യുന്നു .

അയവുള്ള വിനിമയനിരക്ക് സമ്പ്രദായത്തിൽ ഗവൺമെന്റിന് വലിയ അളവിൽ വിദേശ വിനിമയ കരുതൽ ധനം സൂക്ഷിക്കേണ്ട ആവശ്യമില്ല . ഈ സമ്പ്രദായം ഗവൺമെന്റിന് കൂടുതൽ വഴക്കം നൽകുന്നു . ഇവിടെ വിനിമയ നിരക്കിലുണ്ടാകുന്ന മാറ്റങ്ങൾ അടവു ശിഷ്ടത്തിലെ കമ്മിയും മിച്ചവും സ്വമേധയാ നിയന്ത്രിക്കുന്നു . വിനിമയ നിരക്ക് നിലനിർത്തുന്നതിൽ രാജ്യങ്ങൾ ഇടപെടേണ്ട ആവശ്യമില്ലാത്തതിനാൽ തങ്ങളുടെ ധനകാര്യനയങ്ങൾ നടപ്പിലാക്കുന്നതിൽ അവ സ്വാതന്ത്ര്യം അനുഭവിക്കുന്നു .

( 3 ) മാനേജ്ഡ് ഫ്ളോട്ടിംഗ് വിനിമയ നിരക്ക് ( Managed Floating Exchange Rate ) അയവുള്ള വിനിമയ നിരക്കിന്റെയും സ്ഥിര വിനിമയ നിരക്കിന്റെയും ഒരു മിശ്രിതമാണ് മാനേജ്ഡ് Pഫ്ളോട്ടിംഗ് വിനിമയ നിരക്ക് . ഈ സമ്പ്രദായം ഡേർട്ടി ഫ്ളോട്ടിംഗ് സമ്പ്രദായം ( dirty floating ) എന്നും അറിയപ്പെടുന്നു . ഈ സമ്പ്രദായത്തിൽ വിനിമയ നിരക്ക് നിശ്ചയിക്കുന്നത് കമ്പോള ശക്തികളാണ് . എന്നാൽ , ഒരു നിശ്ചിത പരിധിക്കുള്ളിൽ അത് നിയന്ത്രിക്കപ്പെടുന്നു . ഗവൺമെന്റ് വിനിമയ നിരക്കിന് ഒരു താഴ്ന്ന പരിധിയും ( lower limit ) ഉയർന്ന പരിധിയും ( upper limit ) നിശ്ചയിക്കുന്നു . ഈ രണ്ട് പരിധികൾക്കപ്പുറം വിനിമയ നിരക്കിൽ ഏറ്റക്കുറച്ചിൽ ഉണ്ടാകുമ്പോൾ കേന്ദ്ര ബാങ്ക് കമ്പോളത്തിൽ ഇടപെടുകയും ഗവൺമെന്റ് നേരത്തെ നിശ്ചയിച്ച പരിധിക്കുള്ളിലേക്ക് വിനിമയ നിരക്ക് എത്തിക്കുകയും ചെയ്യുന്നു .

വിനിമയനിരക്ക് മാനേജ്മെന്റ് അന്താരാഷ്ട്ര അനുഭവങ്ങൾ ( Exchange Rate Management : The International Experience )

ഗോൾഡ് സ്റ്റാൻഡേർഡ് ( The Gold Standard ) വിനിമയ നിരക്ക് സംബന്ധിച്ച് ആഗോള തലത്തിൽ വൻ മാറ്റങ്ങൾ സംഭവിച്ചിട്ടുണ്ട് . 1870 മുതൽ 1914 വരെ നിലവിലുണ്ടായിരുന്ന വിനിമയ നിരക്ക് സമ്പ്രദായം ഗോൾഡ് സ്റ്റാൻഡേർഡ് എന്നറിയപ്പെടുന്നു . ഗോൾഡ് സ്റ്റാൻഡേർഡ് എന്നത് ഒരു സ്ഥിര വിനിമയ നിരക്ക് സമ്പ്രദായമാണ് . ഈ സമ്പ്രദായത്തിൽ എല്ലാ കറൻസികളും സ്വർണത്തിന് അനുസൃതമായി നിർവചിക്കപ്പെട്ടു . ഓരോ രാജ്യവും തങ്ങളുടെ കറൻസി ഒരു നിശ്ചിത അളവ് സ്വർണത്തിന് തുല്യമാണെന്ന് പ്രസ്താവിക്കുകയും അവരുടെ കറൻസി ഒരു നിശ്ചിത നിരക്കിൽ സ്വർണത്തിലേക്ക് മാറ്റാമെന്നു സമ്മതിക്കുകയും ചെയ്തു . അതിനർത്ഥം ഓരോ കറൻസിയും മറ്റേതു കറൻസികളിലേക്കും മാറ്റാമെന്നാണ് .

ഗോൾഡ് സ്റ്റാൻഡേർഡ് ദീർഘകാലം തുടരാനായില്ല . അതിന്റെ തകർച്ചയ്ക്ക് പല കാരണങ്ങളുമുണ്ടായി . ഇതിന് പരിഹാരമായി പുതിയ ഗോൾഡ് സ്റ്റാൻഡേർഡ് നടപ്പിലാക്കി . ഇത് ഗോൾഡ് എക്സ് ചേഞ്ച് സ്റ്റാൻഡേർഡ് ( Gold exchange standard ) എന്നറിയപ്പെട്ടു .

ഗോൾഡ് സ്റ്റാൻഡേർഡിലുണ്ടായ പ്രശ്നങ്ങൾ പരിഹരിക്കാൻ കറൻസിയുടെ റിസർവായി സ്വർണമോ വെള്ളിയോ സൂക്ഷിച്ചാൽ മതി എന്ന് തീരുമാനിച്ചു . ഇത് ബൈമെറ്റലിസം ( Bimetalism ) എന്ന് അറിയപ്പെട്ടു .

സ്വർണ്ണത്തിന്റെ കുറവ് നികത്തുന്നതിനായി പ്രാക്ഷണൽ റിസർവ് ബാങ്കിംഗും ഉപയോഗിച്ചിരുന്നു . പേപ്പർ കറൻസിയുടെ ഒരു ഭാഗം മാത്രം , അതായത് നാലിലൊന്ന് ഗോൾഡ് റിസർവായി സൂക്ഷിച്ചിരുന്നു .

ഗോൾഡ് സ്റ്റാൻഡേർഡിൽ നിരവധി രാജ്യങ്ങൾ തങ്ങളുടെ കറൻസികൾ സ്വർണത്തിലേക്ക് ഒരു നിശ്ചിത സംഖ്യക്ക് കൈമാറ്റം ചെയ്യാമെന്നു സമ്മതിച്ചു . എന്നാൽ അതിന് തുല്യം സ്വർണം സൂക്ഷിക്കില്ല . പകരം മറ്റേതെങ്കിലും വൻ രാജ്യത്തിന്റെ ( US , UK തുടങ്ങിയ രാജ്യങ്ങൾ ) ഗോൾഡ് സ്റ്റാൻഡേർഡിലുള്ള കറൻസി റിസർവായി സൂക്ഷിക്കും . ഈ സമ്പ്രദായത്തെയാണ് ഗോൾഡ് എക്സ്ചേഞ്ച് സമ്പ്രദായം എന്നു പറയുന്നത് .

ബ്രട്ടൺവുഡ്സ് സമ്പ്രദായം ( The Brettonwoods System ) ഇംഗ്ലണ്ടിൽ 1944 ൽ നടന്ന ബട്ടൺവുഡ്സ് കോൺഫറൻസ് പണത്തിന്റെ ചരിത്രത്തിൽ വലിയ വഴിത്തിരിവായിരുന്നു . ഈ കോൺഫറൻസ് രണ്ട് സ്ഥാപനങ്ങൾക്ക് തുടക്കംകുറിച്ചു . ഇവ IMF ( International Monetary Fund ) ഉം ലോക ബാങ്കു ( World Bank ) മാണ് . ഇവ രണ്ടും ബ്രട്ടൺ വുഡ്സ് ഇരട്ടകൾ ( Brettonwoods twins ) എന്നറി യപ്പെട്ടു . ഈ കോൺഫറൻസ് പുതിയ സ്ഥിര വിനിമയ നിരക്ക് സമ്പ്രദായത്തിലേക്ക് നയിച്ചു . ബ്രട്ടൺ വുഡ്സ് സമ്പ്രദായം രണ്ട് തട്ട് ( two – tier ) പരിവർത്തനക്ഷമത ക്രമീകരണത്തിന് തുടക്കം കുറിച്ചു .

ബട്ടൺവുഡ്സ് സമ്പ്രദായത്തിന്റെ കേന്ദ്രം ഡോളറായി മാറി . ഒരു ഔൺസ് സ്വർണത്തിന് $ 35 എന്ന നിരക്കിൽ ഡോളർ സ്വർണത്തിലേക്ക് കൺവെർട്ട് ചെയ്യാമെന്ന് US ഉറപ്പുനൽകി . ഇതാണ് ഒന്നാമത്തെ തലം . IMF ലെ ഓരോ അംഗരാജ്യവും അവരുടെ കറൻസി ഒരു നിശ്ചിത നിരക്കിൽ US ഡോളറിലേക്ക് മാറ്റാൻ സമ്മതിക്കണം എന്നതാണ് രണ്ടാമത്തെ തലം . ഇതായിരിക്കും ഔദ്യോഗിക വിനിമയ നിരക്ക് . ഉദാഹരണത്തിന് , ഇന്ത്യ 7 രൂപയ്ക്ക് 1 ഡോളർ എന്ന നിരക്കിൽ രൂപയെ ഡോളറിലേക്ക് മാറ്റാൻ സമ്മതിക്കുകയാണെങ്കിൽ അതായിരിക്കും ഔദ്യോഗിക വിനിമയ നിരക്ക് . അതിനർത്ഥം രൂപയുടെ സ്വർണത്തിലേക്കുള്ള പരിവർത്തനക്ഷമത 245 രൂപ = 1 ഔൺസ് സ്വർണം ( ₹ 245 = $ 35 = 1 ounce gold ) എന്നായിരിക്കും . ഈ സമ്പ്രദായം ആവശ്യമായിത്തീരാൻ കാരണം അന്ന് ആഗോള സ്വർണശേഖരത്തിന്റെ 70 ശതമാനവും US ലായിരുന്നുവെന്നതാണ് .

ബ്രട്ടൺവുഡ്സ് സമ്പ്രദായം ഏതാണ്ട് രണ്ട് ദശകക്കാലം സുഗമമായി നടന്നു . പിന്നെ ഈ സമ്പ്രദായത്തിന്റെറെ നിലനിൽപ്പിൽ സംശയമായി . അതിനു കാരണം അമേരിക്കയുടെ വർധിച്ചുവന്ന അടവ് ശിഷ്ടത്തിലെ കമ്മിയാണ് . അതുകൂടാതെ ആഗോള വ്യാപാരം വികസിപ്പിക്കുന്നതിനുവേണ്ട അന്താരാഷ്ട്ര ദ്രവത്വത്തിന്റെ കുറവും ഒരു പ്രശ്നമായി .

സ്പെഷ്യൽ ഡ്രോയിംഗ് റൈറ്റ്സ് ( SDRs ) 1967 ൽ IMF സ്പെഷ്യൽ ഡ്രോയിംഗ് റൈറ്റ്സ് ( SDRs ) എന്ന പേരിൽ പുതിയ കറൻസി നടപ്പിലാക്കി . ഇത് ഒരു യഥാർത്ഥ കറൻസിയല്ല . അന്താരാഷ്ട്ര പണമിടപാടുകൾക്ക് ഉപയോഗിക്കാവുന്ന അക്കൗണ്ടിങ് യൂണിറ്റാണ് SDR ന്റെ മൂല്യം തുടക്കത്തിൽ സ്വർണവുമായി ബന്ധപ്പെടുത്തിയായിരുന്നു നിശ്ചയിച്ചിരുന്നത് . എന്നാൽ , പിന്നീട് അത് ഉപേക്ഷിക്കപ്പെട്ടു . ഇപ്പോഴിതിന്റെ മൂല്യം കണക്കാക്കുന്നത് ഡോളർ , യൂറോ , പൗണ്ട് , യെൻ എന്നീ നാലു പ്രമുഖ കറൻസികളുടെ ആകെ മൂല്യവുമായി ബന്ധപ്പെടുത്തിയാണ് . SDR റിസർവ് കറൻസിയായി അംഗീകരിക്കാൻ എല്ലാ അംഗ രാജ്യങ്ങളും സമ്മതിച്ചിട്ടുണ്ട് . അത് കേന്ദ്ര ബാങ്കുകൾ തമ്മിലുള്ള ഇടപാടിലും കറൻസികൾ വിനിമയം ചെയ്യുവാനും ഉപയോഗിക്കുന്നു . IMF ൽ ഓരോ രാജ്യത്തിനുമുള്ള ക്വാട്ടയനുസരിച്ച് വിതരണം ചെയ്യുന്നു .

1960 കളുടെ അവസാനത്തോടെ ബ്രട്ടൺവുഡ്സ് സമ്പ്രദായം പ്രശ്നത്തിലായി . 1967 ൽ പൗണ്ടിന്റെ മൂല്യം വെട്ടിക്കുറച്ചു . 1968 ൽ ഡോളറിൽ നിന്ന് സ്വർണത്തിലേക്ക് ഒരു ഒഴുക്കുണ്ടായി . തങ്ങളുടെ കയ്യിലുള്ള ഡോളറിന് തുല്യം സ്വർണം US ഗ്യാരണ്ടി നൽകണമെന്ന് 1971 ൽ ബ്രിട്ടൻ US നോട് ആവശ്യപ്പെട്ടു . ഇതിന്റെ ഫലമായി ഡോളർ സ്വർണത്തിലേക്ക് കൺവെർട്ട് ചെയ്യാമെന്ന കരാറിൽനിന്ന് 1971 ൽ US പിന്മാറി .

1970 കളുടെ തുടക്കത്തിൽ ഫ്ളോട്ടിംഗ് വിനിമയ നിരക്ക് സമ്പ്രദായം സജീവമായി . UK , സ്വിറ്റ്സർലണ്ട് , ജപ്പാൻ , എന്നീ രാജ്യങ്ങൾ 1970 കളുടെ തുടക്കത്തിൽ തന്നെ ഫ്ളോട്ടിംഗ് വിനിമയ നിരക്ക് സമ്പ്രദായം അംഗീകരിച്ചിരുന്നു . 1976 ൽ IMF അംഗരാജ്യങ്ങളെ സ്ഥിര വിനിമയ നിരക്ക് സമ്പ്രദായമോ ഫ്ളോട്ടിംഗ് വിനിമയ നിരക്ക് സമ്പ്രദായമോ സ്വീകരിക്കാൻ അനുവദിച്ചു . അതിന്റെ ഫലമായി മിക്ക രാജ്യങ്ങളും ഫ്ളോട്ടിംഗ് വിനിമയ നിരക്ക് സമ്പ്രദായത്തിലേക്ക് തിരിഞ്ഞു .

ഇപ്പോഴത്തെ അവസ്ഥ ( The Current Scenario ) ഇപ്പോൾ ചില രാജ്യങ്ങൾ സ്ഥിര വിനിമയ നിരക്ക് സ്വീകരിച്ചിട്ടുണ്ട് . മറ്റ് ചില രാജ്യങ്ങൾ തങ്ങളുടെ കറൻസി US ഡോളറുമായി പെഗ് ( Fix ) ചെയ്തിരിക്കുന്നു . 1999 ൽ ഒരു പൊതു കറൻസി സ്വീകരിക്കാൻ യൂറോപ്യൻ യൂണിയനിലെ മിക്ക രാജ്യങ്ങളും സമ്മതിച്ചിരുന്നു . ഇതിന്റെ ഫലമായി യൂറോ എന്ന കറൻസിക്ക് തുടക്കംകുറിച്ചു . യൂറോപ്യൻ സെൻട്രൽ ബാങ്കാണ് ( ECB ) യൂറോ നിയന്ത്രിക്കുന്നത് . 27 യൂറോപ്യൻ രാജ്യങ്ങളിൽ 24 രാജ്യങ്ങൾ യൂറോ കറൻസി സ്വീകരിച്ചു .

1991 ൽ അർജന്റീന കറൻസി ബോർഡ് സമ്പ്രദായം കൊണ്ടുവന്നു . ഈ സമ്പ്രദായപ്രകാരം പ്രാദേശിക കറൻസിയും ( പെസോ ) ഡോളറും തമ്മിലുള്ള വിനിമയ നിരക്ക് നിയമം മൂലമാണ് നിശ്ചയിച്ചിരുന്നത് . പിന്നീട് അവൻ അതുപേക്ഷിച്ചു . 2002 ൽ ഇക്വഡോർ കടുത്ത പണപ്പെരുപ്പം മൂലം സ്വന്തം കറൻസി ഉപേക്ഷിക്കുകയും ഡോളറിനെ തങ്ങളുടെ കറൻസിയായി സ്വീകരിക്കുകയും ചെയ്തു .

ഇന്ന് മിക്ക രാജ്യങ്ങളും അയവുള്ള വിനിമയ നിരക്ക് സമ്പ്രദായമാണ് സ്വീകരിച്ചിരിക്കുന്നത് . ഇന്ത്യ അയവുള്ള വിനിമയ നിരക്കാണ് പിന്തുടരുന്നത് . ഇത് ഒരു മാനേജ്ഡ് ഫ്ളോട്ട് സമ്പ്രദായം പോലെയാണ് . പഴയ കാലത്ത് സ്വർണത്തിനുണ്ടായിരുന്ന പ്രാമുഖ്യം നഷ്ടപ്പെട്ടു . അതിന്റെ സ്ഥാനം ചില പ്രമുഖ കറൻസികൾ കൈയടക്കി എന്നതാണ് ഇപ്പോഴത്തെ വിനിമയ നിരക്ക് സമ്പ്രദായത്തിലെ പ്രധാന മാറ്റം .

വിനിമയ നിരക്ക് മാനേജ്മെന്റ് ഇന്ത്യൻ അനുഭവം ( Exchange Rate Management : Indian Experience ) ഇന്ത്യൻ വിനിമയ നിരക്ക് മാനേജ്മെന്റ് ദീർഘ കാലത്തെ പ്രവർത്തനങ്ങളിലൂടെ ഉരുത്തിരിഞ്ഞുവന്ന ഒന്നാണ് . സ്വാതന്ത്ര്യപ്രാപ്തിക്കുശേഷവും ഇന്ത്യൻ കറൻസി പൗണ്ട് സ്റ്റെർലിങ്ങുമായി ബന്ധപ്പെട്ടതായിരുന്നു . അതിന് കാരണം ഇന്ത്യയും ബ്രിട്ടനുമായുള്ള ചരിത്രപരമായ ബന്ധമാണ് .

1966 ൽ ഇന്ത്യൻ രൂപയുടെ മൂല്യം കുറച്ചതാണ് ഇന്ത്യയുടെ വിനിമയ നിരക്ക് നയത്തിൽ സംഭവിച്ച പ്രധാന സംഭവവികാസം . 1966 ൽ ഇന്ത്യൻ രൂപയുടെ മൂല്യം 36.5 ശതമാനം വെട്ടിക്കുറച്ചു . 1975 ൽ ഇന്ത്യൻ രൂപ പൗണ്ട് സ്റ്റെർലിങ്ങുമായുള്ള ബന്ധം വിഛേദിച്ചു . 1991 ൽ ഇന്ത്യ ഗുരുതരമായ അടവ് ശിഷ്ട പ്രതിസന്ധിയിൽ അകപ്പെട്ടു . 1991 ജൂലായ് ഒന്നിനും മൂന്നിനും രണ്ട് ഘട്ടങ്ങളിലായി രൂപയുടെ മൂല്യം 19 തമാനത്തോള കുറയ്ക്കുകയുണ്ടായി . 1992 ൽ ലിബറലൈസ്ഡ് എക്സ്ചേഞ്ച് റേറ്റ് മാനേജ്മെന്റ് സിസ്റ്റം ( LERMS ) ഇന്ത്യ സ്വീകരിച്ചു . LERMS ഒരു ഇരട്ട വിനിമയ നിരക്ക് പദ്ധതിയാണ് . ഇതിൽ ഒരു ഔദ്യോഗിക വിനിമയ നിരക്കും കമ്പോള വിനിമയ നിരക്കും ഉണ്ട് . LERMS പ്രകാരം കയറ്റുമതിക്കാർ കയറ്റുമതി വരുമാനത്തിന്റെ 40 ശതമാനം റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ നിശ്ചയിക്കുന്ന വിനിമയ നിരക്കിൽ റിസർവ് ബാങ്കിന് കൈമാറണം . ബാക്കി 60 ശതമാനം കമ്പോളം നിശ്ചയിക്കുന്ന വിനിമയ നിരക്കിലേക്ക് കൺവെർട്ട് ചെയ്യാം . 1994 ആഗസ്റ്റിൽ ഇന്ത്യൻ രൂപ കറന്റ് അക്കൗണ്ടിൽ പൂർണ കൺവെർട്ടിബിൾ ആക്കി . രൂപ ഇന്നും കാപ്പിറ്റൽ അക്കൗണ്ടിൽ പൂർണമായും കൺവെർട്ടിബിൾ അല്ല . ഇപ്പോൾ നമ്മുടെ വിനിമയ നിരക്ക് അയവുള്ളതാണ് . അതിനെ ഒരു മാനേജ്ഡ് ഫ്ളോട്ട് സിസ്റ്റം എന്നു വിളിക്കാം .

![]()

0 Comments