Plus Two Economics Chapter-8 National Income Accounting

ആമുഖം ( Introduction )

രാഷ്ട്രത്തിന്റെ വരുമാനമാണ് ദേശീയ വരുമാനം . ഒരാളുടെ വരുമാനം അയാളുടെ സാമ്പത്തിക പദവിയെ പ്രതിഫലിപ്പിക്കുന്നതുപോലെ , ദേശീയ വരുമാനം ഒരു രാഷ്ട്രത്തിന്റെ സാമ്പത്തിക പദവിയേയും പ്രതിഫലിപ്പിക്കുന്നു . എല്ലാ രാജ്യങ്ങളും അവയുടെ ദേശീയ വരുമാനവും ആളോഹരി വരുമാനവും മെച്ചപ്പെടുത്താനാണ് ലക്ഷ്യമിടുന്നത് . ഒരു രാജ്യത്തിന്റെ ദേശീയ വരുമാനത്തിന്റെയും ആളോഹരി വരുമാനത്തിന്റെയും വളർച്ചയുടെ നിരക്കിൽ നിന്നും ആ രാജ്യത്തിന്റെ സമ്പദ് വ്യവസ്ഥയെ വിലയിരുത്താൻ കഴിയും . ദേശീയ വരുമാനത്തിന്റെ കണക്ക് സമ്പദ് വ്യവസ്ഥയുടെ പ്രവർത്തനത്തിന്റെ സംഗൃഹീതരൂപമാണ് . സാമ്പത്തിക നയങ്ങൾക്ക് രൂപം നൽകുന്നതിനും ആസൂത്രണത്തിനും ദേശീയ വരുമാന കണക്കുകൾ ഒഴിച്ചുകൂടാനാവാത്തതാണ് . അതുകൊണ്ടാണ് ദേശീയ വരുമാനം കണക്കാക്കൽ പ്രധാനമായിരിക്കുന്നത്.

സ്ഥൂല സാമ്പത്തിക ശാസ്ത്രത്തിന്റെ ചില അടിസ്ഥാനപരമായ ആശയങ്ങൾ ( Some Basic Concepts of Macro Economics )

ദേശീയ വരുമാനം ( National Income )

ഒരു രാജ്യത്ത് ഒരു വർഷത്തിൽ ഉല്പാദിപ്പിച്ച അന്തിമ സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും പണ മൂല്യത്തിന്റെ ആകെ തുകയാണ് ദേശീയ വരുമാനം . ഇത് സാമ്പത്തിക വളർച്ചയുടെ സൂചകമാണ് സാമ്പത്തിക നയങ്ങൾക്ക് രൂപം നൽകുന്നതിനും , പദ്ധതികൾ തയ്യാറാക്കുന്നതിനും ദേശീയ വരുമാന കണക്കുകൾ ഒഴിച്ചുകൂടാനാവാത്തതാണ്.

അന്തിമ ഉല്പന്നങ്ങൾ ( Final Goods )

അന്തിമമായ ഉപഭോഗത്തിനുവേണ്ടി ഉപയോഗിക്കുന്നതും വീണ്ടും ഉല്പാദന പ്രക്രിയയ്ക്ക് വിധേയമാക്കാത്തതുമായ സാധനങ്ങളെ അന്തിമോല്പന്നങ്ങൾ എന്നു പറയുന്നു . ഉദാഹരണം : വസ്ത്രങ്ങൾ , വീട് , ചെരിപ്പ് , സ്കൂൾബാഗ് , സൈക്കിൾ , ഭക്ഷണ സാധനങ്ങൾ , ടെലിവിഷൻ , മോട്ടോർ സൈക്കിൾ , തുടങ്ങിയവ.

അന്തരാള ഉല്പന്നങ്ങൾ ( Intermediate Goods )

മറ്റൊരു സാധനത്തിന്റെ ഉല്പാദനത്തിനുവേണ്ടി ഉല്പാദന പ്രക്രിയയിൽ ഉപയോഗിക്കുന്ന വസ്തുക്കളെയാണ് അന്തരാള ഉല്പന്നങ്ങൾ അഥവാ മധ്യമ സാധനങ്ങൾ എന്നു പറയുന്നത് . ഉദാഹരണം : വസ്ത്രങ്ങൾ ഉണ്ടാക്കുന്നതിന് ഉപയോഗിക്കുന്ന നൂൽ, വീട് ഉണ്ടാക്കുന്നതിന് ഉപയോഗിക്കുന്ന സിമന്റ് , കല്ല് , മണൽ , ഇഷ്ടിക തുടങ്ങിയവ , ഷൂ ഉണ്ടാക്കുന്നതിനു തുകൽ , ബാഗ് ഉണ്ടാക്കാൻ വേണ്ട പ്ലാസ്റ്റിക് , സൈക്കിൾ ഉണ്ടാക്കുന്നതിനു വേണ്ട ഇരുമ്പ് , ബ്രഡ് ഉണ്ടാക്കുന്നതിനാവശ്യമായ ഗോതമ്പ്.

ഉപഭോഗ വസ്തുക്കൾ ( Consumption Goods )

ഉല്പാദന പ്രക്രിയയ്ക്ക് വീണ്ടും വിധേയമാകാത്തതും ഉപഭോക്താവ് നേരിട്ട് ഉപഭോഗത്തിന് വിനിയോഗിക്കുകയും ചെയ്യുന്ന വസ്തുക്കളെ ഉപഭോഗ വസ്തുക്കൾ എന്നു പറയുന്നു . ഉപഭോഗവസ്തുക്കൾ ഈടുള്ളതോ ( durable goods ) ഈടില്ലാത്തതോ ( non – durable goods ) ആകാം . ദീർഘകാലത്തേക്ക് ഉപയോഗിക്കാൻ കഴിയുന്ന വസ്തുക്കളാണ് ഈടുള്ള വസ്തുക്കൾ . ഇവ വീണ്ടും വീണ്ടും ഉപയോഗിക്കാൻ കഴിയുന്നവയായിരിക്കാം . കുറച്ച് കാലത്തേക്ക് മാത്രം ഉപയോഗിക്കാൻ കഴിയുന്ന വസ്തുക്കളെയാണ് ഈടില്ലാത്ത വസ്തുക്കൾ എന്നു പറയുന്നത് . ഉദാഹരണം : കാർ , സ്കൂട്ടർ , ടെലിവിഷൻ , കമ്പ്യൂട്ടർ , തുടങ്ങിയവ ഈടുറ്റ ഉപഭോഗവസ്തുക്കളാണ് . ഭക്ഷണപദാർത്ഥങ്ങളായ പാൽ , മുട്ട , പച്ചക്കറികൾ തുടങ്ങിയവ ഈടില്ലാത്ത ഉപഭോഗ വസ്തുക്കളാണ് .

മൂലധന വസ്തുക്കൾ ( Capital Goods )

ഒരു രാജ്യത്തിന്റെ സാമ്പത്തിക പുരോഗതിക്ക് മൂലധന വസ്തുക്കൾ അത്യാവശ്യമാണ് . ഒരിക്കൽ ഉല്പാദിപ്പിക്കപ്പെട്ടതും വീണ്ടും ഉല്പാദനത്തിനായി ഉപയോഗിക്കാവുന്നതുമായ വസ്തുക്കളെ മൂലധന വസ്തുക്കൾ എന്നു പറയുന്നു . ഉദാഹരണം : യന്ത്രാപകരണങ്ങൾ , ഫാക്ടറികൾ , കെട്ടിടങ്ങൾ , ട്രക്കുകൾ , വിമാനങ്ങൾ , റോഡുകൾ , തുറമുഖങ്ങൾ , തുടങ്ങിയവ.

Chart 8.1

തേയ്മാനം അഥവാ സ്ഥിര മൂലധനത്തിന്റെ ഉപഭോഗം ( Depreciation or Consumption of Fixed Capital )

മൂലധന വസ്തുക്കൾക്കുണ്ടാകുന്ന ക്ഷയത്തിനാണ് തേയ്മാനം എന്നു പറയുന്നത് . അതായത് , മൂലധന സാധനങ്ങൾ ഉപയോഗിച്ച് തുടർച്ചയായി ഉല്പാദനം നടത്തുമ്പോൾ ഇവയുടെ മൂല്യത്തിനുണ്ടാകുന്ന ശോഷണത്തെ തേയ്മാനം അഥവാ സ്ഥിര മൂലധനത്തിന്റെ ഉപഭോഗം എന്നു പറയുന്നു.

ഉല്പാദന യൂണിറ്റുകൾ ഓരോ വർഷവും മൂലധ നവസ്തുക്കളുടെ ഉല്പാദനക്ഷമമായ സ്ഥിതി നിലനിർത്തുന്നതിനുവേണ്ടി നീക്കിവയ്ക്കുന്ന നിശ്ചിത തുകയെ തേയ്മാന വകയിരുത്തൽ എന്നു പറയുന്നു . ഇങ്ങനെ തേയ്മാനം സംഭവിച്ച മൂലധന വസ്തുക്കൾക്ക് അവ റിപ്പയർ ചെയ്യുന്നതിനും മാറ്റി സ്ഥാപിക്കുന്നതിനും വരുന്ന ചെലവിനെ തേയ്മാന ചെലവ് എന്നു പറയുന്നു.

ഉദാഹരണം 8.1: ഒരു ഉല്പാദക സ്ഥാപനം ഒരു പുതിയ 10,00,000 കൊടുത്തു വാങ്ങുന്നുവെന്ന് കരുതുക . 20 വർഷങ്ങൾക്കുശേഷം തേയ്മാനം മൂലം ഈ യന്ത്രം മാറ്റി സ്ഥാപിക്കണമെന്ന് കരുതുക . അപ്പോൾ ഓരോ വർഷവും ഈ യന്ത്രത്തിന്റെ തേയ്മാന ചെലവ് 50,000 ( 10,00,000 ÷ 20 = 50,000 ) രൂപയാകുന്നു.

ശേഖരങ്ങളും പ്രവാഹങ്ങളും ( Stocks and Flows )

മാറ്റം വരുന്ന എന്തിനെയും ചരം എന്നു പറയുന്നു . ചരങ്ങളെ അളക്കുന്ന രീതിയുടെ അടിസ്ഥാനത്തിൽ അവയെ ശേഖരങ്ങൾ , പ്രവാഹങ്ങൾ എന്നിങ്ങനെ രണ്ടായി തിരിച്ചിരിക്കുന്നു.

ഒരു നിശ്ചിത സമയബിന്ദുവിൽ അളന്നു തിട്ടപ്പെടുത്താൻ കഴിയുന്ന ഒരു ചരത്തിനെ ശേഖരം എന്നു പറയുന്നു . ശേഖരം ഒരു നിശ്ചല ( static ) ആശയമാണ് . ഇതിന് സമയപരിധിയില്ല . ഒരു പ്രത്യേക സമയം വെച്ചാണ് ഇതിനെ അളക്കുന്നത് . പണത്തിന്റെ പ്രദാനം , ബാങ്ക് നിക്ഷേപം , ധാന്യശേഖരം , വിദേശ നാണയ കരുതൽ ശേഖരം , ആകെ വായ്പ , മൂലധനം തുടങ്ങിയവയെല്ലാം ശേഖരത്തിനു ഉദാഹരണങ്ങളാണ്.

ഒരു നിശ്ചിത കാലയളവിൽ അളന്നു തിട്ടപ്പെടുത്താവുന്ന ചരത്തെ പ്രവാഹം എന്നു പറയുന്നു . ഇത് ചലനാത്മകമായ ഒരാശയമാണ് . ഇതിന് സമയപരിധിയുണ്ട് . ഒരു നിശ്ചിത കാലയളവിലേക്കാണ് ഇത് അളന്ന് തിട്ടപ്പെടുത്തുന്നത് . ദേശീയ വരുമാനം , വിദേശത്തു നിന്നു അയയ്ക്കുന്ന പണം , കയറ്റുമതി , ഇറക്കുമതി , വായ്പകൾ , മൂലധന സ്വരൂപണം , ഉപഭോഗം , ചെലവ് തുടങ്ങിയവയെല്ലാം പ്രവാഹത്തിനു ഉദാഹരണങ്ങളാണ്.

ഉദാഹരണം 8.2: ഇന്ത്യയുടെ ജനസംഖ്യ 2011 മാർച്ച് 31 ന് 121.02 കോടി എന്നു പറയുന്നത് ഒരു ശേഖരമാണ് . കഴിഞ്ഞ ദശാബ്ദത്തിൽ ഇന്ത്യയുടെ ജനസംഖ്യ 18.1 കോടി വർധിച്ചു എന്നു പറയുന്നത് ഒരു പ്രവാഹമാണ്. ഇവിടെ 2011 മാർച്ച് 31 എന്നത് സമയത്തിന്റെ ഒരു ഘട്ടം അഥവാ ഒരു ബിന്ദുവാണ് . ദശാബ്ദം എന്നത് സമയത്തിന്റെ ഒരു കാലക്രമമാണ് . സമ്പത്ത് ഒരു ശേഖരമായും വരുമാനം ഒരു പ്രവാഹവുമായാണ് കണക്കാക്കുന്നത്.

താഴെ കൊടുത്തിരിക്കുന്ന ചരങ്ങളെ ശേഖരങ്ങൾ , പ്രവാഹങ്ങൾ എന്നിങ്ങനെ തരംതിരിക്കുക.

ഒരു ടാങ്കിലെ വെള്ളം , ഒരു ടാപ്പിലൂടെ ഒഴുകുന്ന വെള്ളം , ഒരു തടാകത്തിലെ ജലം , ഒരു നദിയിലെ ജലം , വായ്പ , സമ്പത്ത് , വരുമാനം , നിക്ഷേപം , മൂലധന സ്വരൂപണം , പണത്തിന്റെ പ്രദാനം.

Table 8.1

ശേഖരങ്ങൾ ( Stocks )

പ്രവാഹങ്ങൾ ( Flows )

ഒരു ടാങ്കിലെ വെള്ളം

ഒരു ടാപ്പിലൂടെ ഒഴുകുന്ന വെള്ളം

ഒരു തടാകത്തിലെ ജലം

ഒരു നദിയിലെ ജലം

സമ്പത്ത്

വരുമാനം

നിക്ഷേപം

മൂലധന സ്വരൂപണം

പണത്തിന്റെ പ്രദാനം

വായ്പ

ഇൻവെന്ററി ( Inventory )

ഒരു സ്ഥാപനം ഒരു വർഷത്തിൽ നിന്ന് അടുത്ത വർഷത്തേക്ക് കൈമാറുന്ന വില്ക്കാൻ കഴിയാത്ത ഉല്പന്നങ്ങൾ , ഭാഗികമായി പൂർത്തിയായ ഉല്പന്നങ്ങൾ , അസംസ്കൃത പദാർത്ഥങ്ങൾ തുടങ്ങിയവയുടെ ശേഖരത്തെയാണ് ഇൻവെന്ററി എന്നു പറയുന്നത്.

ഇൻവെന്ററി ഒരു ശേഖര ചരമാണ് . ഇത് അധികരിക്കുകയും ശോഷിക്കുകയും ചെയ്യാം . വർഷാദ്യമുള്ള ഇൻവെന്ററിയുടെ മൂല്യത്തേക്കാൾ കൂടുതലാണ് വർഷാവസാനമുള്ള ഇൻവെന്ററിയുടെ മൂല്യമെങ്കിൽ ഇൻവെന്ററി വർധിച്ചുവെന്ന് പറയുന്നു . വർഷാദ്യമുള്ള ഇൻവെന്ററിയുടെ മൂല്യത്തെക്കാൾ കുറവാണ് വർഷാവസാനമുള്ള ഇൻവെന്ററിയുടെ മൂല്യമെങ്കിൽ ഇൻവെന്ററി കുറഞ്ഞുവെന്ന് പറയുന്നു. അപ്പോൾ , ഒരു സ്ഥാപനത്തിന്റെ ഒരു വർഷത്തെ ഇൻവെന്ററിയിലെ മാറ്റം ആ വർഷത്തെ ഉല്പന്നത്തിൽ നിന്ന് ആ വർഷത്തെ വില്പന കുറച്ചാൽ ലഭിക്കും.

ഇൻവെന്ററിയിലെ മാറ്റം ( A ) = ഉല്പന്ന മൂല്യം ( Q ) – വില്പന മൂല്യം ( V )

ഉദാഹരണം 8.3: ഒരു സ്ഥാപനത്തിന്റെ പക്കൽ ഒരു വർഷത്തിന്റെ ആരംഭത്തിൽ 100 യുടെ വില്പന നടക്കാത്ത കഴിഞ്ഞ വർഷത്തെ ശേഖരമുണ്ടായിരുന്നു. നടപ്പുവർഷം ആ സ്ഥാപനം 1000 യുടെ സാധനങ്ങൾ ഉല്പാദിപ്പിച്ചു. ഇതിൽ 800 യുടെ സാധനങ്ങൾ നടപ്പുവർഷം തന്നെ വിറ്റഴിക്കാൻ കഴിഞ്ഞു. ഉല്പാദനവും വില്പനയും തമ്മിലുള്ള വ്യത്യാസം 200 യാണ് ( 1000 – 800 = 200 ) നടപ്പു വർഷത്തെ ഇൻവെന്ററിയിലെ മാറ്റം. ഇത് കഴിഞ്ഞ വർഷത്തെ ഇൻവെന്ററിയോട് കൂട്ടിയാൽ നടപ്പു വർഷവസാനത്തെ ഇൻവെന്ററി 300 ആണ്.

ഉദാഹരണം 8.4: കാർ ഉല്പാദിപ്പിക്കുന്ന ഒരു കമ്പനി 700 കാറുകളുടെ ശേഖരവുമായി ഉല്പാദനം ആരംഭിച്ചു. നടപ്പുവർഷം ഈ കമ്പനി 1200 കാറുകൾ ഉല്പാദിപ്പിക്കുകയും അതിൽ 1100 കാറുകൾ വില്പന നടത്തുകയും ചെയ്തു. എങ്കിൽ ,

( 1 ) നടപ്പുവർഷത്തെ ഇൻവെന്ററിയിലെ മാറ്റം എത്ര ?

( 2 ) നടപ്പുവർഷാവസാനമുള്ള ഇൻവെന്ററി എത്ര ?

Solution :

( 1 ) നടപ്പുവർഷത്തെ ഇൻവെന്ററിയിലെ മാറ്റം

= ഉല്പാദനം – വില്പന

= 1200 – 1100 = 100 കാറുകൾ

( 2 ) നടപ്പുവർഷാവസാനമുള്ള ഇൻവെന്ററി = കഴിഞ്ഞ വർഷത്തെ ഇൻവെന്ററിയിലെ മാറ്റം + നടപ്പു വർഷത്തെ ഇൻവെന്ററിയിലെ മാറ്റം

= 700 + 100 = 800 കാറുകൾ

ഒരു സ്ഥാപനത്തിന്റെ ഇൻവെന്ററിയുടെ മാറ്റം മറ്റൊരുവിധത്തിലും നമുക്ക് കണ്ടുപിടിക്കാവുന്നതാണ് . ക്ലോസിംഗ് സ്റ്റോക്കിൽ നിന്ന് ഓപ്പണിംഗ് സ്റ്റോക്ക് കുറച്ചാൽ ഇൻവെന്ററിയിലെ മാറ്റം കാണാവുന്നതാണ്.

അപ്പോൾ ,

ഇൻവെന്ററിയിലെ മാറ്റം = ക്ലോസിംഗ് സ്റ്റോക്ക് – ഓപ്പണിംഗ് സ്റ്റോക്ക്

ഒരു കണക്കെടുപ്പു വർഷത്തിന്റെ ആരംഭത്തിലുള്ള ഇൻവെന്ററിയാണ് ഓപ്പണിംഗ് സ്റ്റോക്ക് . ഒരു കണക്കെടുപ്പു വർഷത്തിന്റെ അവസാനമുള്ള ഇൻവെന്ററിയാണ് ക്ലോസിംഗ് സ്റ്റോക്ക്.

ഉദാഹരണം 8.5: 2014 ഏപ്രിൽ 1 ന് ഒരു സ്ഥാപനത്തിന്റെ സ്റ്റോക്ക് 700 കോടി രൂപയായിരുന്നു . 2015 മാർച്ച് 31 ന് ഈ സ്ഥാപനത്തിന്റെ സ്റ്റോക്ക് 300 കോടി രൂപയായി കുറഞ്ഞു. അപ്പോൾ സ്റ്റോക്കിലെ മാറ്റം = ക്ലോസിംഗ് സ്റ്റോക്ക് – ഓപ്പണിംഗ് സ്റ്റോക്ക്

= 300 – 700 = – 400 കോടി രൂപയാണ്.

സ്റ്റോക്കിലെ മാറ്റം പോസിറ്റീവോ നെഗറ്റീവോ പൂജ്യമോ ആവാം.

ആസൂത്രിതവും ആസൂത്രിതവുമല്ലാത്ത ഇൻവെന്ററികൾ ( Planned and Unplanned Inventories )

സമ്പദ് വ്യവസ്ഥയിൽ ഉണ്ടാകുന്ന ഏറ്റക്കുറച്ചിലുകൾ അല്ലെങ്കിൽ ചാഞ്ചാട്ടങ്ങൾ ഒരു സ്ഥാപനത്തിന്റെ ഇൻവെന്ററികളുടെ അധികരിക്കലിനോ ( accumulation ) ശോഷിക്കലിനോ ( decumulation ) കാരണമാകുമെന്ന് നാം കണ്ടു . ഇൻവെന്ററികളിലെ ഈ വർധനവോ കുറവോ ആസൂത്രിതമോ ആസൂത്രിത മല്ലാത്തതോ ആകാം.

ഒരു സ്ഥാപനം അതിന്റെ ഇൻവെന്ററികൾ ബോധപൂർവം വർധിപ്പിക്കുകയാണെങ്കിൽ അതിനെ ഇൻവെന്ററികളുടെ ആസൂത്രിതമായ അധികരിക്കൽ ( planned accumulation ) എന്നു പറയുന്നു . ഒരു സ്ഥാപനം അതിന്റെ ഇൻവെന്ററികൾ ബോധപൂർവം കുറയ്ക്കുകയാണെങ്കിൽ അതിനെ ഇൻവെന്ററികളുടെ ആസൂത്രിതമായ ശോഷണം ( planned decumulation ) എന്നു പറയുന്നു . ചോദനത്തിൽ അല്ലെങ്കിൽ വില്പനയിൽ കുറവ് വരുമെന്ന് പ്രതീക്ഷിച്ചുകൊണ്ട് സ്ഥാപനം ആസൂത്രിതമായി ഉല്പാദനം കുറയ്ക്കുമ്പോഴാണ് ഇങ്ങനെ സംഭവിക്കുന്നത്.

ഒരു സ്ഥാപനത്തിന്റെ വില്പനയിൽ സംഭവിക്കുന്ന ഇടിവ് മൂലം ഇൻവെന്ററികളിൽ അപ്രതീക്ഷിതമായി ഉണ്ടാകുന്ന വർധനവിനെയാണ് ഇൻവെന്ററികളുടെ ആസൂത്രിതമല്ലാത്ത അധികരിക്കൽ ( un-planned accumulation ) എന്നു പറയുന്നത്. നേരെമറിച്ച് , ഒരു സ്ഥാപനത്തിന്റെ വില്പനയിൽ ഉണ്ടാകുന്ന വർധനവ് മൂലം ഇൻവെന്ററികളിൽ അപ്രതീക്ഷിതമായി ഉണ്ടാകുന്ന കുറവിനെയാണ് ഇൻവെന്ററികളുടെ ആസൂത്രിതമല്ലാത്ത ശോഷണം ( unplanned decumulation ) എന്നു പറയുന്നത്. ഇൻവെന്ററികളെ മൂലധനമായി കണക്കാക്കുന്നു . അവ മൂലധനത്തിന്റെ ഒരു ഭാഗമാണ് . അതുകൊണ്ട് ഇൻവെന്ററിയിലുള്ള വർധനവിനെ സ്ഥാപനത്തിന്റെ നിക്ഷേപമായി പരിഗണിക്കുന്നു.

മൊത്തം നിക്ഷേപം ( Gross Investment )

ആകെ ഉല്പാദനത്തിന്റെ മൂലധന വസ്തുക്കളടങ്ങിയ ഭാഗത്തെ ഒരു സമ്പദ് വ്യവസ്ഥയുടെ മൊത്തം നിക്ഷേപം എന്നു പറയുന്നു. ഉദാഹരണം : റോഡുകൾ , റെയിൽവേ പാളങ്ങൾ , വിമാനത്താവളങ്ങൾ , പാലങ്ങൾ , അണക്കെട്ടുകൾ , വാഹനങ്ങൾ , യന്ത്രങ്ങൾ , ഉപകരണങ്ങൾ , കെട്ടിടങ്ങൾ , സംഭരണശാലകൾ എന്നിവ മൊത്തം നിക്ഷേപത്തിന്റെ ഉദാഹരണങ്ങളാണ്.

അറ്റ നിക്ഷേപം ( Net Investment )

ഒരു സമ്പദ് വ്യവസ്ഥയിലെ നിലവിലുള്ള മൂലധന ശേഖരത്തോട് പുതിയതായി കൂട്ടിച്ചേർത്ത മൂലധന വസ്തുക്കളുടെ അളവാണ് അറ്റ നിക്ഷേപം . അതായത് , പുതിയ മൂലധന സ്വരൂപണമാണ് അറ്റ നിക്ഷേപം . അറ്റ നിക്ഷേപം കാണാൻ മൊത്തം നിക്ഷേപത്തിൽനിന്ന് തേയ്മാനം കുറയ്ക്കേണ്ടിവരുന്നു.

അറ്റ നിക്ഷേപം = മൊത്തം നിക്ഷേപം – തേയ്മാനം

പരോക്ഷ നികുതികൾ ( Net Indirect Taxes )

സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും മേൽ ഗവൺമെന്റ് ചുമത്തുന്ന നികുതികളാണ് പരോക്ഷ നികുതികൾ. ഇറക്കുമതി തീരുവ , കയറ്റുമതി തീരുവ , എക്സൈസ് തീരുവ , വില്പന നികുതി , മൂല്യവർദ്ധിത നികുതി എന്നിവ പരോക്ഷ നികുതികൾക്ക് ഉദാഹരണങ്ങളാണ് . ഉല്പാദകർ ഈ നികുതികൾ സർക്കാരി ലേക്ക് അടയ്ക്കേണ്ടതുള്ളതുകൊണ്ട് അവ ഉല്പ്പാദന ചെലവിന്റെ ഭാഗമാകുന്നു. ഇത് ഉല്പാദന ചെലവ് വർധിക്കുന്നതിന് കാരണമാകുന്നു. ഉല്പാദന ചെലവ് വർധിക്കുമ്പോൾ സാധനങ്ങളുടെ വിലയും വർധിക്കുന്നു. പരോക്ഷ നികുതികൾ വർധിപ്പിക്കുമ്പോൾ സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും വിലയും വർധിക്കുന്നു.

ചിലപ്പോൾ , സർക്കാർ ചില ഉല്പാദകരെ പ്രോത്സാഹിപ്പിക്കുന്നതിനുവേണ്ടി സബ്സിഡികൾ അഥവാ ഗ്രാന്റുകൾ നല്കുന്നു. ഉദാഹരണത്തിന് , കൈത്തറികൾക്കും കരകൗശല വസ്തുക്കൾക്കും സബ്സിഡികൾ നല്കുന്നത്. ഉല്പാദകർക്ക് ഗവൺമെന്റിൽ നിന്ന് ലഭിക്കുന്ന ധന സഹായമാണ് സബ്സിഡികൾ. സബ്സിഡികൾ ഉല്പാദന ചെലവ് കുറയുന്നതിനും തന്മൂലം സാധനത്തിന്റെ വില കുറയുന്നതിനും കാരണമാകുന്നു.

ഉല്പാദകരെ സംബന്ധിച്ചിടത്തോളം പരോക്ഷ നികുതികൾ ചെലവും സബ്സിഡികൾ വരവുമാണ്. ഒരു സ്ഥാപനം ആകെ നൽകുന്ന പരോക്ഷനികുതിയിൽനിന്നും അതിനു ലഭിച്ച സബ്സിഡികൾ കുറയ്ക്കമ്പോൾ കിട്ടുന്ന തുകയെ അറ്റ പരോക്ഷ നികുതികൾ എന്നു പറയുന്നു.

അറ്റ പരോക്ഷ നികുതികൾ = പരോക്ഷ നികുതികൾ – സബ്സിഡികൾ ( NIT = T – S )

മാറ്റക്കൊടുതികൾ ( Transfer Payments )

തിരിച്ചൊരു സേവനവും പ്രതീക്ഷിക്കാതെയുള്ള ഏകപക്ഷീയമായ അടവുകൾക്കാണ് മാറ്റക്കൊടുതികൾ അഥവാ മാറ്റ അടവുകൾ ( unilateral payments ) എന്നു പറയുന്നത് . പ്രതിഫലമായി ഒന്നും പ്രതീക്ഷിക്കാതെ ഒരു വ്യക്തിയോ , സ്ഥാപനമോ , ഗവൺമെന്റോ , മറ്റൊരു വ്യക്തിക്കോ , സ്ഥാപനത്തിനോ , ഗവൺമെന്റിനോ നല്കുന്ന അടവാണ് മാറ്റ് അടവുകൾ . നികുതികൾ , സബ്സിഡികൾ , സ്കോളർഷിപ്പുകൾ , തൊഴിലില്ലായ്മ വേതനം , വാർദ്ധക്യകാല പെൻഷൻ , വിധവാ പെൻഷൻ , സംഭാവനകൾ തുടങ്ങിയവ മാറ്റ അടവുകൾക്ക് ഉദാഹരണങ്ങളാണ് . മാറ്റ അടവുകളെ വർത്തമാനകാല മാറ്റ അടവുകൾ എന്നും മൂലധന മാറ്റ അടവുകൾ എന്നും രണ്ടായി തിരിച്ചിരിക്കുന്നു.

വർത്തമാനകാല ഉപഭോഗാവശ്യങ്ങൾക്കുവേണ്ടി നല്കുന്ന ലഭിക്കുന്ന അടവുകളാണ് വർത്തമാന മാറ്റ അടവുകൾ ( current transfers ). നികുതികൾ , സ്കോളർഷിപ്പുകൾ തുടങ്ങിയവ ഉദാഹരണങ്ങളാണ്. മൂലധന സ്വരൂപണത്തിന് നല്കുന്ന ലഭിക്കുന്ന അടവുകളാണ് മൂലധന മാറ്റ അടവുകൾ ( capital transfers ) വീട് നിർമിക്കുന്നതിനും ഉല്പാദക സ്ഥാപനങ്ങൾ നിർമിക്കുന്നതിനും നല്കുന്ന ധനസഹായങ്ങൾ മൂലധന മാറ്റ അടവുകൾക്ക് ഉദാഹരണങ്ങളാണ്.

വിദേശത്തുനിന്നുള്ള അറ്റ ഘടക വരുമാനം ( Net Factor Income From Abroad )

ഒരു രാജ്യത്തെ നിവാസികൾ വിദേശത്തു നല്കിയ ഘടക സേവനങ്ങൾക്ക് പ്രതിഫലമായി ലഭിച്ച വരുമാനവും പ്രസ്തുത രാജ്യത്തിന്റെ ആഭ്യന്തര പ്രദേശത്ത് നിവാസികളല്ലാത്തവർ നല്കിയ ഘടക സേവനത്തിന് പ്രതിഫലമായി കൊടുത്ത വരുമാനവും തമ്മിലുള്ള വ്യത്യാസമാണ് വിദേശത്തുനിന്നുള്ള അറ്റ ഘടക വരുമാനം.

സ്ഥൂല സാമ്പത്തിക മാതൃകകൾ ( Macroeconomic Models )

ചില അനുമാനങ്ങളുടെ അടിസ്ഥാനത്തിൽ സങ്കീർണമായ സാമ്പത്തിക വിഷയങ്ങളെ ലളിതവത്കരിക്കാനുപയോഗിക്കുന്ന മാതൃകകളെയാണ് സ്ഥൂല സാമ്പത്തിക മാതൃകകൾ എന്നു പറയുന്നത്. നയപരിപാടികൾ രൂപീകരിക്കുന്നതിനും നടപ്പിലാക്കുന്നതിനും ഇവ വ്യാപകമായി ഉപയോഗിക്കുന്നു. എന്നാൽ , ഈ മാതൃകകൾ ഒരു യഥാർത്ഥ സമ്പദ് വ്യവസ്ഥയെ വിശദമായി ചിത്രീകരിക്കുന്നില്ല.

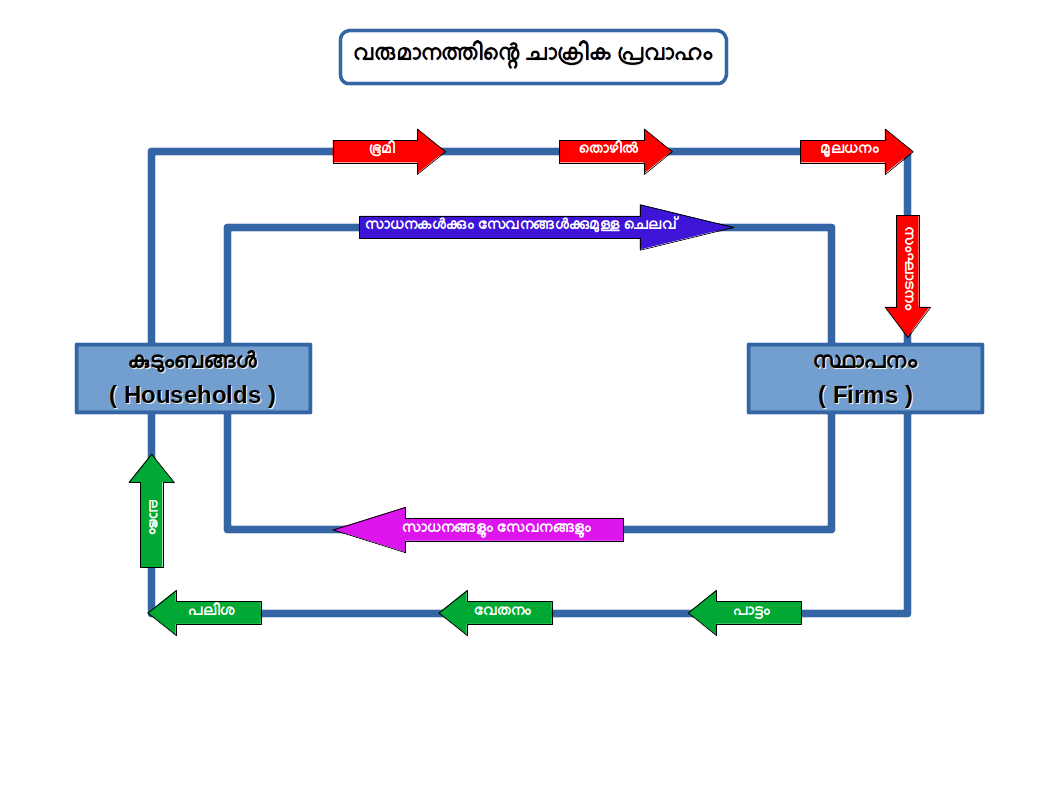

വരുമാനത്തിന്റെ ചാക്രിക പ്രവാഹം ( Circular Flow of Income )

സമ്പദ് വ്യവസ്ഥയിലെ വിവിധ മേഖലകൾ തമ്മിലുള്ള പരസ്പര ബന്ധത്തിന്റെയും പരസ്പരാശ്രയത്വത്തിന്റെയും ചിത്രരൂപത്തെയാണ് വരുമാനത്തിന്റെ ചാക്രിക പ്രവാഹം എന്നു പറയുന്നത്.

ലളിത സമ്പദ് വ്യവസ്ഥയിലെ വരുമാനത്തിന്റെ ചാക്രിക പ്രവാഹം ( Circular Flow of Income in a Simple Economy )

സമ്പദ് വ്യവസ്ഥയിൽ രണ്ട് മേഖലകൾ മാത്രമുള്ള ഒരു ചാക്രിക പ്രവാഹമാണ് ദ്വിമേഖലാ മാതൃക. ഒരു ദ്വിമേഖലാ സമ്പദ് വ്യവസ്ഥ താഴെ കൊടുത്തിരിക്കുന്ന സങ്കല്പങ്ങളുടെ അടിസ്ഥാനത്തിലാണ് രൂപീകരിച്ചിരിക്കുന്നത്

( 1 ) സമ്പദ് വ്യവസ്ഥയിൽ കുടുംബങ്ങൾ , ഉല്പാദക സ്ഥാപനങ്ങൾ എന്നിങ്ങനെ രണ്ട് മേഖലകൾ മാത്രമേയുള്ളു.

( 2 ) കുടുംബങ്ങൾ ഉല്പാദന ഘടകങ്ങൾ പ്രദാനം ചെയ്യുന്നു. സ്ഥാപനങ്ങൾ ഉല്പാദന ഘടകങ്ങൾ വാങ്ങുന്നു.

( 3 ) കുടുംബങ്ങൾ അവയുടെ വരുമാനം മുഴുവൻ ഉപഭോഗത്തിനായി ചെലവഴിക്കുന്നു. മിച്ചം വയ്ക്കുന്നില്ല.

( 4 ) സ്ഥാപനങ്ങൾ അവയുടെ ഉല്പന്നങ്ങൾ മുഴുവനും കുടുംബങ്ങൾക്ക് വില്ക്കുന്നു.

( 5 ) സമ്പദ് വ്യവസ്ഥ ഗവൺമെന്റ് ഇല്ലാത്ത ഒരു അടഞ്ഞ സമ്പദ് വ്യവസ്ഥയാണ്.

ഈ ലളിത സാമ്പത്തിക മാതൃകയിൽ രണ്ടു വിപണികളുണ്ടാകും . ( 1 ) സാധന – സേവനങ്ങൾക്കുള്ള ഉല്പന്ന വിപണിയും ( 2 ) ഉല്പാദന ഘടകങ്ങൾക്കുള്ള ഘടക വിപണിയും . ചാക്രിക പ്രവാഹത്തിന്റെ ദ്വിമേഖലാ മാതൃക ഡയഗ്രം 8.1 ൽ കൊടുത്തിരിക്കുന്നു.

Diagram 8.1 വരുമാനത്തിന്റെ ചാക്രിക പ്രവാഹം

Diagram 8.2

കുടുംബങ്ങളുടെ പ്രധാന പ്രവർത്തനം ഉല്പാദന ഘടകങ്ങൾ പ്രദാനം ചെയ്യുക എന്നതാണ് . ഗാർഹിക മേഖല തങ്ങളുടെ ഉടമസ്ഥതയിലുള്ള ഉല്പാദന ഘടകങ്ങളായ ഭൂമി , തൊഴിൽ , മൂലധനം , സംഘാടനം എന്നിവ സ്ഥാപനങ്ങൾക്ക് നല്കുന്നു. ഇതാണ് ആദ്യത്തെ പ്രവാഹം . ഈ ഉല്പാദന ഘടകങ്ങൾ ഉപയോഗിച്ച് സ്ഥാപനം സാധനങ്ങളും സേവനങ്ങളും ഉല്പാദിപ്പിക്കുന്നു . ഉല്പാദക സ്ഥാപനം പാട്ടം , വേതനം , പലിശ , ലാഭം എന്നീ രൂപത്തിൽ ഉല്പാദന ഘടകങ്ങളുടെ ഉടമസ്ഥർക്ക് പ്രതിഫലം നല്കുന്നു. ഇതാണ് രണ്ടാമത്തെ പ്രവാഹം.

ഉല്പാദക സ്ഥാപനം വിതരണം ചെയ്യുന്ന പ്രതിഫലത്തെ ഘടക അടവുകൾ ( factor payment ) എന്നു പറയുന്നു. ഉല്പാദന ഘടകങ്ങളുടെ ഉടമസ്ഥർക്ക് ലഭിക്കുന്ന പ്രതിഫലത്തെ ഘടക വരു മാനം ( factor income ) എന്നും പറയുന്നു . ഘടക അടവും ഘടക വരുമാനവും ഒന്നുതന്നെയാണ്.

കുടുംബങ്ങൾ തങ്ങൾക്ക് കിട്ടുന്ന ഘടക വരുമാനം ഉല്പാദക യൂണിറ്റ് ഉണ്ടാക്കിയ സാധനങ്ങളും സേവനങ്ങളും വാങ്ങിക്കുന്നതിന് വിനിയോഗിക്കുന്നു. അങ്ങനെ പണം കുടുംബങ്ങളിൽ നിന്ന് സ്ഥാപനങ്ങളിലേക്ക് പ്രവഹിക്കുന്നു. കുടുംബങ്ങൾ സാധനങ്ങൾ

അല്ലെങ്കിൽ സേവനങ്ങൾ ലഭിക്കുന്നതിന് സ്ഥാപനങ്ങൾക്ക് കൊടുക്കുന്ന ഈ പണമാണ് മൂന്നാമത്തെ പ്രവാഹം. ഈ പണത്തിനു പകരമായി സ്ഥാപനങ്ങൾ കുടുംബങ്ങൾക്ക് സാധനങ്ങളും സേവനങ്ങളും നല്കുന്നു. ഇതാണ് നാലാമത്തെ പ്രവാഹം. അങ്ങനെ ചാക്രിക പ്രവാഹം പൂർത്തിയാകുന്നു. ചുരുക്കത്തിൽ , ഉല്പാദന ഘടക പ്രവാഹം , ഘടക അടവ് അഥവാ ഘടക വരുമാന പ്രവാഹം , ചെലവ് പ്രവാഹം , കുടുംബങ്ങളും ഉല്പാദക സ്ഥാപനങ്ങളും തമ്മിലുള്ള സാധന – സേവന പ്രവാഹം എന്നിവ ചേർന്നതാണ് വരുമാനത്തിന്റെ ചാക്രിക പ്രവാഹം.

പ്രവാഹങ്ങൾ രണ്ടു തരമുണ്ട് :

( 1 ) പണ പ്രവാഹം

( 2 ) യഥാർത്ഥ പ്രവാഹം

സ്ഥാപനങ്ങളിൽനിന്ന് കുടുംബങ്ങളിലേക്കും കുടുംബങ്ങളിൽനിന്ന് സ്ഥാപനങ്ങളിലേക്കുമുള്ള പണത്തിന്റെ ഒഴുക്കിനെയാണ് പണപ്രവാഹം ( 2 ഉം 3 ഉം പ്രവാഹങ്ങൾ ) എന്നു പറയുന്നത് . ഒരു മേഖലയിൽ നിന്ന് മറ്റൊരു മേഖലയിലേക്കുള്ള സാധന സേവന രൂപത്തിലുള്ള ഒഴുക്കാണ് യഥാർത്ഥ പ്രവാഹം ( 1 ഉം 4 ഉം പ്രവാഹങ്ങൾ ).

Table 8.2

യഥാർത്ഥ പ്രവാഹങ്ങൾ ( Real flows )

പണത്തിന്റെ പ്രവാഹങ്ങൾ ( Money flows )

ഉല്പാദന ഘടകങ്ങൾ

( ഭൂമി , തൊഴിൽ , മൂലധനം , സംഘാടനം )

ഉല്പാദന ഘടകങ്ങൾക്കുള്ള പ്രതിഫലം

( വാടക , കൂലി , പലിശ , ലാഭം )

സാധനങ്ങളും സേവനങ്ങളും

സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും വില

Diagram 8.3

ഒരു സമ്പദ് വ്യവസ്ഥയുടെ ഒരു വർഷത്തെ മൊത്തം ഉല്പന്നത്തിന്റെ മൂല്യം അഥവാ ദേശീയ വരുമാനം A , B , C എന്നീ ബിന്ദുക്കളിൽവെച്ച് കണക്ക് കൂട്ടാം. A എന്ന ബിന്ദുവിൽ വെച്ചാണ് വരുമാനത്തിന്റെ പ്രവാഹമായി മൊത്തം ഉല്പന്നത്തിന്റെ പണമൂല്യം കണക്കാക്കുന്നതെങ്കിൽ അതിനെ വരുമാന രീതി എന്നു പറയുന്നു. B എന്ന ബിന്ദുവിൽ വെച്ചാണ് ചെലവിന്റെ പ്രവാഹമായി മൊത്തം ഉല്പന്നത്തിന്റെ പണമൂല്യം കണക്കാക്കുന്നതെങ്കിൽ അതിനെ ചെലവ് രീതി എന്ന് പറയുന്നു. C എന്ന ബിന്ദുവിൽ വെച്ചാണ് മൊത്തം ഉല്പന്നത്തിന്റെ പ്രവാഹമായി കണക്കാക്കുന്നതെങ്കിൽ അതിനെ ഉല്പന്ന രീതി എന്നു പറയുന്നു. എല്ലാ ഘടക അടവുകളുടെയും ആകെ തുക കണക്കാക്കുന്നതിനെ വരുമാന രീതി എന്ന് വിളിക്കുന്നു.

ദേശീയ വരുമാനം അളക്കുന്ന രീതികൾ ( Measurement of National Income )

ദേശീയ വരുമാനം അളക്കുന്നതിന് മൂന്ന് രീതികളുണ്ട് . അവ :

( 1 ) ഉല്പന്ന രീതി (Product method)

( 2 ) ചെലവ് രീതി (Expenditure method)

( 3 ) വരുമാന രീതി (Income method)

ഈ മൂന്ന് രീതികൾ അനുസരിച്ച് ദേശീയവരുമാനം അളക്കുന്നതെങ്ങനെയെന്ന് ചർച്ചചെയ്യാം.

( 1 ) ഉല്പന്ന രീതി / മൂല്യവർധിത രീതി (Product method / Value Added Method)

ഈ രീതി അനുസരിച്ച് ദേശീയവരുമാനം അളക്കുന്നത് ഒരു സമ്പദ് വ്യവസ്ഥയിലെ ഓരോ ഉല്പാദക യൂണിറ്റും ഒരു നിശ്ചിത കാലയളവിൽ , സാധാരണയായി ഒരു വർഷം , ഉല്പാദിപ്പിച്ച അന്തിമ സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും സഞ്ചിത പണമൂല്യം കൂട്ടിയാണ്. ഇവിടെ ഉല്പന്നത്തിന്റെ ഭാഗത്തുനിന്നാണ് കണക്കുകൂട്ടുന്നത്. ഉല്പാദക യൂണിറ്റുകൾ ഉല്പാദിപ്പിച്ച അന്തിമ സാധന സേവനങ്ങളെ ഉല്പന്നം എന്നു വിളിക്കാം. നിലവിലുള്ള കമ്പോള വിലയുടെ അടിസ്ഥാനത്തിൽ ഉല്പന്നത്തിന്റെ മൂല്യം നിർണയിച്ചാൽ ഉല്പന്നമൂല്യം ( value of output ) കിട്ടും. ഉല്പന്നത്തിന്റെ അളവിനെ കമ്പോള വിലകൊണ്ട് ഗുണിച്ചാണ് പണമൂല്യം അഥവാ ഉല്പന്നമൂല്യം കാണുന്നത്. അതായത് ,

ഉല്പന്ന മൂല്യം ( Q ) = കമ്പോള വില ( P ) × ഉല്പന്നം ( q )

ഉല്പാദകർ നിർമിക്കുന്ന അന്തിമ ഉല്പന്നങ്ങളുടെ കൃത്യമായ മൂല്യം നിർണയിക്കുകയെന്നത് വളരെ ശ്രമകരമാണ്. കാരണം ഒരു സ്ഥാപനം ഉല്പാദിപ്പിക്കുന്ന അന്തിമ ഉല്പന്നം മറ്റു ചില സ്ഥാപനങ്ങൾ നിവേശങ്ങളായി ഉപയോഗിക്കുന്നു.

ദേശീയ വരുമാനം കണക്കാക്കുമ്പോൾ ഒരു സാധനത്തിന്റെയോ സേവനത്തിന്റെയോ മൂല്യം ഒന്നിൽ കൂടുതൽ തവണ കൂട്ടുന്നതിനെയാണ് ഇരട്ട ഗണനം ( double counting ) എന്നു പറയുന്നത്.

ഇരട്ട ഗണനം ഒഴിവാക്കുന്നതിനായി മൂല്യ വർധിത രീതി ഉപയോഗിച്ച് ഒരു സ്ഥാപനത്തിന്റെ ഉല്പന്നത്തിന്റെ അന്തിമ മൂല്യം കാണുന്നു. ഒരു ഉല്പന്നതിന്റെ വിവിധ ഉല്പാദന ഘട്ടങ്ങളിൽ ഒരു സ്ഥാപനത്തിന്റെ അറ്റ സംഭാവനയാണ് കൂട്ടിച്ചേർത്ത മൂല്യം. മൊത്തം ഉല്പന്ന മൂല്യത്തിൽനിന്ന് അന്തരാള ഉപഭോഗ മൂല്യം കുറച്ചാൽ കൂട്ടിച്ചേർത്ത മൂല്യം ലഭിക്കും.

കൂട്ടിച്ചേർത്ത് മൊത്തം മൂല്യം ( GVA ) = മൊത്തം ഉല്പന്ന മൂല്യം ( Q ) – അന്തരാള ഉപഭോഗ മൂല്യം ( Z )

ഒരു സ്ഥാപനം മറ്റു സ്ഥാപനങ്ങളിൽനിന്ന് വാങ്ങിയ അന്തരാള ഉല്പന്നങ്ങളുടെ ഉപയോഗത്തെയാണ് അന്തരാള ഉപഭോഗം ( intermediate consumption ) എന്നു പറയുന്നത്. ഉദാഹരണമായി , ബ്രഡ് ഉണ്ടാക്കുന്ന കമ്പനി കർഷകർ ഉൽപാദിപ്പിച്ച ഗോതമ്പ് ഉപയോഗിക്കുന്നത് , കാർ നിർമിക്കുന്ന ഒരു കമ്പനി മറ്റൊരു കമ്പനി നിർമിക്കുന്ന ടയറുകൾ ഉപയോഗിക്കുന്നത്.

ഉദാഹരണത്തിന് ഒരു കർഷകൻ തന്റെ തൊഴിൽ ശക്തി എന്ന നിവേശം മാത്രം ഉപയോഗിച്ച് 100 രൂപയുടെ ഗോതമ്പ് ഉല്പാദിപ്പിച്ച് ബ്രഡ് നിർമ്മിക്കുന്ന ബേക്കറിക്കാരന് വില്ക്കുന്നു. ബേക്കറിക്കാരൻ ബ്രഡ് നിർമ്മിച്ച് 250 രൂപയ്ക്ക് ഉപഭോക്താക്കൾക്ക് വില്ക്കുന്നു. കർഷകന്റെ അന്തരാള ഉപഭോഗം പൂജ്യമാണ് എന്ന് സങ്കല്പിച്ചിരിക്കുന്നതുകൊണ്ട് കർഷകന് കൂട്ടിച്ചേർത്ത ഉല്പന്ന മൂല്യവും അന്തിമ ഉല്പന്ന മൂല്യവും തുല്യമാണ്. ഇത് 100 രൂപയാണ്. ബേക്കറിക്കാരന്റെ അന്തിമ ഉല്പന്നത്തിന്റെ മൂല്യം 250 രൂപയും അന്തരാള ഉപഭോഗം 100 രൂപയുമായതുകൊണ്ട് കൂട്ടിച്ചേർത്ത മൂല്യം 150 രൂപയാണ് ( 250 – 100 = 150 ). ഇത് താഴെ പട്ടികയിൽ കൊടുത്തിരിക്കുന്നു.

Table 8.3

ഉല്പാദകർ

ഉല്പന്നത്തിന്റെ പേര്

അന്തിമ ഉല്പന്ന മൂല്യം (Q)

അന്തരാള ഉപഭോഗം (Z)

കൂട്ടിച്ചേർത്ത മൂല്യം (Q – Z)

കർഷകൻ

ഗോതമ്പ്

100

ഇല്ല

100

ബേക്കറി ക്കാരൻ

ബ്രഡ്

250

100

150

ആകെ

350

100

250

ഇവിടെ ഓരോ ഉല്പാദകരുടെയും ഉന്നത്തിന്റെ അന്തിമ ഉല്പന്ന മൂല്യം കൂട്ടിയാൽ 100 + 250 = 350 രൂപ എന്നു ലഭിക്കും. ബ്രഡ്ഡിന്റെ അന്തിമ ഉല്പന്ന മൂല്യത്തിൽ കർഷകൻ ഉല്പാദിപ്പിച്ച ഗോതമ്പിന്റെ മൂല്യം 100 രൂപയും ഉൾപ്പെട്ടിരിക്കുന്നു. അപ്പോൾ ഗോതമ്പിന്റെ മൂല്യം രണ്ട് പ്രാവശ്യം കൂട്ടിയിരിക്കുന്നു . ആദ്യം കർഷകൻ ഉല്പാദിപ്പിച്ച ഉല്പന്നം എന്ന നിലയിലും രണ്ടാമത് ബേക്കറിക്കാരൻ ഉല്പാദിപ്പിക്കാൻ ഉപയോഗിച്ച നിലയിലും. ഇതാണ് ഇരട്ട ഗണനം. യഥാർത്ഥത്തിൽ കർഷകന്റെ കൂട്ടിച്ചേർത്ത മൂല്യം 100 രൂപയും ബേക്കറിക്കാരന്റെ കൂട്ടിച്ചേർത്ത മൂല്യം 150 രൂപയും ചേർന്ന് ആകെ ഉല്പന്ന മൂല്യം 250 രൂപയാണ്.

ഉല്പാദനം നടക്കുന്നതുമൂലം ഉല്പാദനത്തിന് ഉപയോഗിക്കുന്ന സ്ഥിര മൂലധനത്തിന് തേയ്മാനം സംഭവിക്കുന്നു. കൂട്ടിച്ചേർത്ത് മൂല്യത്തോട് തേയ്മാന ചെലവും ഉൾപ്പെടുത്തുകയാണെങ്കിൽ അതിനെ കൂട്ടി മൊത്തം മൂല്യം ( Gross Value Added – GVA ) എന്നു പറയുന്നു . കൂട്ടിച്ചേർത്ത മൊത്തം മൂല്യത്തിൽ നിന്ന് തേയ്മാന മൂല്യം കുറച്ചാൽ കൂട്ടിച്ചേർത്ത അറ്റ മൂല്യം ( Net Value Added – NVA ) ലഭിക്കും.

കൂട്ടിച്ചേർത്ത അറ്റ മൂല്യം = കൂട്ടിച്ചേർത്ത മൊത്ത മൂല്യം – സ്ഥിര മൂലധന ഉപഭോഗം / തേയ്മാനം

ഉദാഹരണത്തിന് ഒരു സ്ഥാപനം 100 യുടെ സാധനങ്ങൾ ഉല്പാദിപ്പിക്കുന്നു. ഇതിൽ ഒരു വർഷത്തേക്കുള്ള അന്തരാള ഉപഭോഗ മൂല്യം 20 ഉം തേയ്മാനം 10 മാണ് . കൂട്ടിച്ചേർത്ത മൊത്ത മൂല്യം = 100 – 20 = 80 , കൂട്ടിച്ചേർത്ത അറ്റ മൂല്യം = 80 – 10 = 70.

Σ ( സിഗ്മ ) എന്ന അടയാളം ആകെത്തുകയെ ( Summation ) സൂചിപ്പിക്കുന്നു

\(\mathbf{\sum_{i=1}^n X_{i} }\) എന്നാൽ X1 + X2 + … + Xn എന്നതിനു തുല്യമാണ്.

അടയാളം ‘ ≡ ‘ ഐഡന്റിറ്റിയെ സൂചിപ്പിക്കുന്നു.

ഒരു സ്ഥാപനത്തിന്റെ ഒരു വർഷത്തെ കൂട്ടിച്ചേർത്ത മൊത്തം മൂല്യം രണ്ട് വിധത്തിൽ കണ്ടെത്താം.

( 1 ) i എന്ന സ്ഥാപനത്തിന്റെ കൂട്ടിച്ചേർത്ത മൊത്ത മൂല്യം ( GVAi) ≡ i എന്ന സ്ഥാപനം ഉല്പാദിപ്പിച്ച മൊത്തം ഉല്പന്നമൂല്യം ( Qi ) – i എന്ന സ്ഥാപനം ഉപയോഗിച്ച അന്തരാള വസ്തുക്കളുടെ മൂല്യം ( Zi )

( 2 ) GVAi ≡ i എന്ന സ്ഥാപനത്തിന്റെ വില്പന മൂല്യം ( Vi ) + i എന്ന സ്ഥാപനത്തിന്റെ ഇൻവെന്ററിയിലെ മാറ്റമൂല്യം ( Ai ) – i എന്ന സ്ഥാപനം ഉപയോഗിച്ച അന്തരാള വസ്തുക്കളുടെ മൂല്യം ( Zi )

GVAi ≡ Qi – Zi

GVAi ≡ Vi + Ai – Zi

കൂട്ടിച്ചേർത്ത് മൊത്ത മൂല്യരീതി അനുസരിച്ച് ഒരു സമ്പദ് വ്യവസ്ഥയുടെ ആഭ്യന്തര പ്രദേശത്തുള്ള എല്ലാ ഉല്പാദകരുടെയും ഒരു വർഷത്തെ ആകെ കൂട്ടിച്ചേർത്ത മൊത്തം മൂല്യത്തിന്റെ തുകയാണ് GDP. അതുകൊണ്ട് ഒരു രാജ്യത്തിന്റെ ആഭ്യന്തര സമ്പദ് വ്യവസ്ഥയിൽ N ഉല്പാദക സ്ഥാപനങ്ങൾ ഉണ്ടെങ്കിൽ N സ്ഥാപനങ്ങളുടെ കൂട്ടിച്ചേർത്ത് മൊത്തം മൂല്യങ്ങളുടെ ആകെ തുകയാണ് GDP. ഗണിത രൂപത്തിൽ ,

NVAi ≡ i എന്ന സ്ഥാപനത്തിന്റെ കൂട്ടിച്ചേർത്ത അറ്റ മൂല്യവും , Di ≡ i എന്ന സ്ഥാപനത്തിന്റെ തേയ്മാന ചെലവുമായാൽ ,

NVAi ≡ GVAi – Di, GVAi ≡ NVAi + Di

സമ്പദ് വ്യവസ്ഥയിൽ N സ്ഥാപനങ്ങളുണ്ടെങ്കിൽ , GDP ≡ \(\mathbf{\sum_{i=1}^N NVA_{i} }\) + \(\mathbf{\sum_{i=1}^N D_{i} }\)

ഇത് സൂചിപ്പിക്കുന്നത് ഒരു സമ്പദ് വ്യവസ്ഥയിലെ മുഴുവൻ സ്ഥാപനങ്ങളുടെയും കൂട്ടിച്ചേർത്ത അറ്റ മൂല്യത്തിന്റെയും തേയ്മാനത്തിന്റെയും ആകെ തുകയാണ് ആ സമ്പദ് വ്യവസ്ഥയുടെ മൊത്തം ആഭ്യന്തര ഉല്പന്നം എന്നാണ്. എല്ലാ സ്ഥാപനങ്ങളുടെയും കൂട്ടിച്ചേർത്ത അറ്റ മൂല്യത്തിന്റെ ആകെ തുകയെ അറ്റ ആഭ്യന്തര ഉല്പന്നം ( Net Domestic Product – NDP ) എന്നു വിളിക്കുന്നു . പ്രതീകാത്മകമായി ,

NDP ≡ \(\mathbf{\sum_{i=1}^N NVA_{i} }\)

ഘടകചെലവിന്റെ ( ഫാക്ടർ കോസ്റ്റ് ) അടിസ്ഥാ നത്തിലുള്ള അറ്റ ആഭ്യന്തര ഉല്പന്നത്തോടുകൂടി ( NDPFC ) വിദേശത്തുനിന്നുള്ള അറ്റ ഘടക വരുമാനം ( NFIA ) കൂട്ടുമ്പോൾ നമുക്ക് ദേശീയ വരുമാനം ( NNPFC ) ലഭിക്കുന്നു.

( 2 ) ചെലവ് രീതി (Expenditure method)

ഒരു സമ്പദ്വ്യവസ്ഥയുടെ ആഭ്യന്തര ഉല്പന്നത്തിന്മേലുള്ള അന്തിമ ചെലവിന്റെ അടിസ്ഥാനത്തിൽ ദേശീയ വരുമാനം കണക്കാക്കുന്ന രീതിയെ ചെലവ് രീതി എന്നു പറയുന്നു. ഈ രീതിയിൽ ഒരു രാജ്യത്തിന്റെ ആഭ്യന്തര പ്രദേശത്തുള്ള എല്ലാ സ്ഥാപനങ്ങളും സ്വീകരിച്ച അന്തിമ ചെലവുകൾ കൂട്ടിയാണ് GDP കാണുന്നത്. ആഭ്യന്തര പ്രദേശത്തുള്ള സ്ഥാപനങ്ങൾ ഉല്പാദിപ്പിച്ച അന്തിമ ഉല്പന്നങ്ങൾ വാങ്ങുന്നതിന് കുടുംബങ്ങൾ , സ്ഥാപനങ്ങൾ ഗവൺമെന്റ് , ബാഹ്യമേഖല എന്നീ മേഖലകളുടെ അന്തിമ ചെലവുകളാണിത്. അന്തരാള ഉല്പന്നത്തിന്മേലുള്ള ചെലവുകൾ പരിഗണിക്കുകയില്ല.

i എന്ന സ്ഥാപനം സ്വീകരിച്ച അന്തിമ ചെലവിനെ നാല് അക്കൗണ്ടിലായി ഉൾപ്പെടുത്തുന്നു.

( a ) i എന്ന സ്ഥാപനം ഉല്പാദിപ്പിച്ച സാധന സേവനങ്ങൾക്ക് കുടുംബങ്ങളിൽ നിന്ന് വന്ന അന്തിമ ഉപഭോഗ ചെലവ് ( Ci ).

( b ) i എന്ന സ്ഥാപനം ഉല്പാദിപ്പിച്ച മൂലധന വസ്തു വാങ്ങുന്നതിനുവേണ്ടി വന്ന മറ്റ് സ്ഥാപനങ്ങളുടെ അന്തിമ നിക്ഷേപ ചെലവ് ( Ii )

( c ) i എന്ന സ്ഥാപനത്തിന്റെ അന്തിമ സാധന സേവനങ്ങൾക്കുള്ള ഗവൺമെന്റ് അന്തിമ ഉപഭോഗചെലവ് ( Gi )

( d ) i എന്ന സ്ഥാപനത്തിന്റെ സാധന സേവനത്തിന്മേലുള്ള വിദേശരാജ്യങ്ങളുടെ ചെലവ്. ഇത് ഈ സ്ഥാപനത്തിന്റെ കയറ്റുമതി വരുമാനമാണ് ( Xi )

i എന്ന സ്ഥാപനം അന്തിമ ഉപഭോഗം , നിക്ഷേപം , ഗവൺമെന്റ് ഉപഭോഗം , കയറ്റുമതികൾ എന്നിവയിലൂടെ സ്വീകരിച്ച ചെലവുകൾ i എന്ന സ്ഥാപനം നേടിയ മൊത്തം വരുമാനത്തിന് തുല്യമാണ്. അതുകൊണ്ട് i എന്ന സ്ഥാപനത്തിന് ലഭിക്കുന്ന വരുമാന മൂല്യം ( Revenue value ) :

RVi ≡ Ci + Ii + Gi + Xi

ഇങ്ങനെ ഒരു സമ്പദ് വ്യവസ്ഥയിൽ സ്ഥാപനങ്ങൾ ഉണ്ടെങ്കിൽ അവയ്ക്ക് ലഭിച്ച ആകെ വരുമാനം അന്തിമ ഉപഭോഗം , നിക്ഷേപം , ഗവൺമെന്റ് ഉപഭോഗം , കയറ്റുമതികൾ എന്നീ ചെലവുകളുടെ ആകെ തുകയായിരിക്കും. അതായത് ,

ഒരു സമ്പദ് വ്യവസ്ഥയിലെ ഗാർഹിക മേഖലകൾ , സ്ഥാപനങ്ങൾ , ഗവൺമെന്റ് എന്നിവയുടെ ആകെ ചെലവ് ( aggregate expenditure ) ( 1 ) ആഭ്യന്തര സ്ഥാപനങ്ങളും ( 2 ) വിദേശത്തുള്ള സ്ഥാപനങ്ങളും ഉല്പാദിപ്പിച്ച അന്തിമ സാധന സേവനങ്ങളുടെ മേലുള്ള ചെലവുകളും ചേർന്നതാണ്. വിദേശത്തുള്ള സ്ഥാപനങ്ങളുടെ മേലുള്ള ചെലവുകളെ ഇറക്കുമതി ചെലവുകൾ എന്നു പറയുന്നു. ഇത് ആഭ്യന്തര സമ്പദ് വ്യവസ്ഥയിൽ ഉല്പാദിപ്പിച്ച ഉല്പന്നങ്ങളുടെ മേലുള്ള ചെലവുകളല്ല. അതുകൊണ്ട് ആഭ്യന്തര പ്രദേശത്തുള്ള സ്ഥാപനങ്ങളുടെ മൊത്തം ഉല്പന്നമായ GDP യുടെ മേലുള്ള ചെലവ് കണ്ടെത്തുന്നതിന് ഇറക്കുമതി ചെലവ് കുറക്കേണ്ടിയിരിക്കുന്നു. ഒരു സമ്പദ് വ്യവസ്ഥയുടെ ആകെ അന്തിമ ഉപഭോഗ ചെലവ് ( C ) , ആഭ്യന്തര പ്രദേശത്തു നിർമിച്ച സാധന സേവനങ്ങൾ വാങ്ങുന്നതിനുള്ള അന്തിമ ഉപഭോഗ ചെലവും

\(\Bigl({\mathbf{\sum_{i=1}^N C_{i}}}\Bigr)\) ഇറക്കുമതി ചെയ്ത ഉപഭോഗ സാധന സേവനങ്ങളിന്മേലുള്ള അന്തിമ ഉപഭോഗ ചെലവും ( Cm ) ചേർന്നതാണ്. അപ്പോൾ ആകെ അന്തിമ ഉപഭോഗ ചെലവ് ,

C – Cm എന്നത് ആഭ്യന്തര സാധന – സേവനങ്ങളിന്മേലുള്ള അന്തിമ ഉപഭോഗ ചെലവാണ്.

ഇതുപോലെ ഒരു രാജ്യത്തിന്റെ ആകെ അന്തിമ നിക്ഷേപ ചെലവ് ( I ) ആഭ്യന്തര സ്ഥാപനങ്ങളുടെ മൂലധന വസ്തുക്കളുടെ മേലുള്ള അന്തിമ നിക്ഷേപ ചെലവും \(\Bigl({\mathbf{\sum_{i=1}^N I_{i}}}\Bigr)\) ഇറക്കുമതി ചെയ്ത മൂലധന

വസ്തുക്കളുടെ മേലുള്ള ആഭ്യന്തര സ്ഥാപനങ്ങളുടെ അന്തിമ നിക്ഷേപ ചെലവും ( Im ) ചേർന്നതാണ്. അപ്പോൾ ആകെ അന്തിമ നിക്ഷേപ ചെലവ്.

I – Im എന്നത് ആഭ്യന്തര പ്രദേശത്ത് ഉല്പാദിപ്പിച്ച മൂലധന വസ്തുക്കളിന്മേലുള്ള അന്തിമ നിക്ഷേപ ചെലവാണ്.

ഒരു രാജ്യത്തെ ഗവൺമെന്റിന്റെ ആകെ അന്തിമ ചെലവ് ( G ) ആഭ്യന്തര സ്ഥാപനങ്ങളുടെ ഉല്പന്നത്തിന്മേലുള്ള ചെലവും \(\Bigl({\mathbf{\sum_{i=1}^N G_{i}}}\Bigr)\) ഗവൺമെന്റിന്റെ വിദേശ സാധന – സേവനങ്ങളിന്മേലുള്ള ചെലവും ( Gm ) ചേർന്നതാണ്. ഇത് ഗവൺമെന്റിന്റെ ഇറക്കുമതി ചെലവാണ് . അപ്പോൾ , ഗവൺമെന്റിന്റെ ആകെ ചെലവ് :

G – Gm എന്നത് ആഭ്യന്തര സ്ഥാപനങ്ങളുടെ മേലുള്ള ഗവൺമെന്റ് ചെലവാണ്.

GDP എന്നത് ചെലവ് രീതിയിൽ , ആഭ്യന്തര സമ്പദ് വ്യവസ്ഥയിലെ എല്ലാ സ്ഥാപനങ്ങളും സ്വീകരിച്ച അന്തിമ ചെലവിന്റെ ആകെ തുകയാണെന്ന് നമുക്കറിയാം . പ്രതീകാത്മകമായി ,

M = Cm + Im + Gm എന്നത് സമ്പദ് വ്യവസ്ഥയുടെ ആകെ ഇറക്കുമതിച്ചെലവാണ്.

GDP ≡ \(\mathbf{\sum_{i=1}^N RV_{i} }\) ≡ C + I + G + X – M

എന്നതാണ് ചെലവ് രീതി അനുസരിച്ച് GDP.

( 3 ) വരുമാന രീതി (Income method)

വരുമാന രീതി അനുസരിച്ച് ഒരു രാജ്യത്തിന്റെ ആഭ്യന്തര പ്രദേശത്തുള്ള ഉല്പാദന ഘടകങ്ങളായ പ്രയത്നം , ഭൂമി , മൂലധനം , സംഘാടനം എന്നിവയുടെ പ്രതിഫലമായി അവയുടെ ഉടമസ്ഥർക്ക് ലഭിക്കുന്ന വേതനം , പാട്ടം , പലിശ , മൊത്തം ലാഭം എന്നീ വരുമാനങ്ങൾ കൂട്ടിയാണ് GDP കണക്കാക്കുന്നത്. ഇവിടെ മൊത്തം ലാഭത്തിൽ തേയ്മാന ചെലവും അറ്റ പരോക്ഷ നികുതികളും ഉൾപ്പെടുന്നുണ്ട്.

ഒരു സമ്പദ് വ്യവസ്ഥയിലെ i എന്ന ഒരു കുടുംബത്തിന് ഒരു വർഷം ലഭിക്കുന്ന വേതനം , പാട്ടം , പലിശ , മൊത്തം ലാഭം എന്നിവ യഥാക്രമം W , R , IN , P എന്നിവയാണെന്ന് കരുതുക. അപ്പോൾ i എന്ന കുടുംബം സ്വീകരിച്ച ഒരു വർഷത്തെ ആകെ വരുമാനം W + R + In + P ആകുന്നു. അങ്ങനെയാണെങ്കിൽ ഒരു സമ്പദ് വ്യവസ്ഥയുടെ ആഭ്യന്തര പ്രദേശത്ത് കുടുംബങ്ങൾ ഉണ്ടെങ്കിൽ അവരുടെയെല്ലാവരുടെയും ആകെ വരുമാനം GDP യ്ക്ക് തുല്യമായിരിക്കും. അതായത് ,

GDP ≡ \(\mathbf{\sum_{i=1}^N W_{i} }\) + \(\mathbf{\sum_{i=1}^N R_{i} }\) + \(\mathbf{\sum_{i=1}^N In_{i} }\) + \(\mathbf{\sum_{i=1}^N P_{i} }\)

GDP ≡ W + R + In + P ഇവിടെ ,

\(\mathbf{\sum_{i=1}^N W_{i} }\) ≡ W , \(\mathbf{\sum_{i=1}^N R_{i} }\) ≡ R , \(\mathbf{\sum_{i=1}^N In_{i} }\) ≡ In , \(\mathbf{\sum_{i=1}^N P_{i} }\) ≡ P

അതുകൊണ്ട് വരുമാന രീതി അനുസരിച്ച് സമ്പദ് വ്യവസ്ഥയിലെ എല്ലാ ഉല്പാദന ഘടകങ്ങൾക്കും ലഭിച്ച ഘടകവരുമാനത്തിന്റെ ആകെ തുകയാണ് GDP.

ഉദാഹരണത്തിന് , ഒരു രാജ്യത്തിന്റെ ആഭ്യന്തര പ്രദേശത്തുള്ള കുടുംബങ്ങൾ ഉല്പാദന ഘടകങ്ങൾ പ്രദാനം ചെയ്തതിന്റെ ഫലമായി അവർക്ക് ലഭിച്ച ഒരു വർഷത്തെ വേതനം 750 കോടിയും പാട്ടം 350 കോടിയും പലിശ 200 കോടിയും മൊത്തം ലാഭം 300 കോടിയുമാണെന്ന് കരുതുക. അപ്പോൾ ,

GDP ≡ W + R + In + P

≡ 750 + 350 + 200 + 300

≡ 1600

മൂന്നു രീതികളുടെ അനുരഞ്ജനം

GDP ≡ \(\mathbf{\sum_{i=1}^N GVA}\)( ഉല്പന്ന രീതി )

≡ C + I + G + X – M ( ചെലവ് രീതി )

≡ W + R + In + P ( വരുമാന രീതി )

ഉദാഹരണം 8.5: താഴെ കൊടുത്ത പട്ടികയിൽ നിന്ന് ( 1 ) ഉല്പന്നം , ചെലവ് , വരുമാനം എന്നീ രീതികളിൽ GDP കാണുക. ( 2 ) അറ്റ ആഭ്യന്തര ഉല്പന്നം കാണുക ( NDP ).

Table 8.4

ഇനങ്ങൾ

തുക കോടി രൂപയിൽ

തേയ്മാന ചെലവ് (D)

20

ഇറക്കുമതി (M)

50

കയറ്റുമതി (X)

100

പാട്ടം (R)

150

ഗവൺമെന്റ് അന്തിമ ഉപഭോഗ ചെലവ് (G)

150

പലിശ (In)

200

അന്തിമ നിക്ഷേപ ചെലവ് (I)

200

മൊത്തം ലാഭം (P)

250

വേതനം (W)

300

അന്തരാള ഉപഭോഗ മൂല്യം (Z)

400

അന്തിമ ഉപഭോഗ ചെലവ് (C)

500

മൊത്തം ഉല്പന്ന മൂല്യം (Q)

1300

( 1 ) ഉല്പന്ന രീതി പ്രകാരം

GDP ≡ \(\mathbf{\sum_{i=1}^N Q_{i} }\) – \(\mathbf{\sum_{i=1}^N Z_{i} }\)

≡ 1,300 – 400 = 900 കോടി

ചെലവ് രീതിപ്രകാരം

GDP ≡ C + I + G + X – M

≡ 500 + 200 + 150 + 100 – 50

≡ 900 കോടി

വരുമാന രീതി പ്രകാരം

GDP ≡ W + R + In + P

≡ 300 + 150 + 200 + 250

≡ 900 കോടി

( 2 )NDP ≡ GDP – തേയ്മാന ചെലവ്

≡ 900 – 20 ≡ 880 കോടി

ഘടക ചെലവ് , അടിസ്ഥാന വിലകൾ , കമ്പോള വിലകൾ ( Factor Cost , Basic Prices and Market Prices )

ഇന്ത്യയിൽ ഘടക ചെലവിലെ GDP യാണ് ( GDPFC ) ദേശീയ വരുമാനത്തിന്റെ പ്രമുഖ അളവ്. ഇന്ത്യാ ഗവൺമെന്റിന്റെ കേന്ദ്ര സ്ഥിതിവിവരക്കണക്ക് കാര്യാലയം ( CSO ) അത് ഘടകവിലയിലെ GDP ആയും കമ്പോളവിലയിലെ GDP ആയും റിപ്പോർട്ട് ചെയ്യുന്നു. 2015 ജനുവരിയിൽ വരുത്തിയ ഭേദഗതിയിൽ ഘടകവിലയിലെ GDP യുടെ സ്ഥാനത്ത് അടിസ്ഥാന വിലയിലെ കൂട്ടി ചേർത്ത മൊത്തമൂല്യം ( GVA ) കൊണ്ടുവന്നു. കമ്പോളവിലകളിലെ GDP യാണ് ( GDPMP ) ഇപ്പോൾ ഏറ്റവും പ്രമുഖ അളവ്.

ഒരു സമ്പദ് വ്യവസ്ഥയിൽ ഉൽപാദിപ്പിച്ച മൊത്തം ഉൽപന്നമൂല്യത്തിൽ നിന്ന് അന്തരാള ഉപഭോഗമൂല്യം (Z) കുറയ്ക്കുന്നതാണ് കൂട്ടിച്ചേർത്ത മൊത്തമൂല്യം ( GVA ). ഇനി നമുക്ക് അടിസ്ഥാനവിലകൾ എന്ന ആശയത്തെക്കുറിച്ച് ചർച്ചചെയ്യാം. ഘടക വില , അടിസ്ഥാന വിലകൾ , കമ്പോള വിലകൾ എന്നിവ തമ്മിലുള്ള വ്യത്യാസം അറ്റ ഉൽപാദന നികുതികളും അറ്റ ഉൽപന്ന നികുതികളും തമ്മിലുള്ള വ്യത്യാസത്തെ അടിസ്ഥാനമാക്കിയുള്ളതാണ്. അറ്റ ഉൽപാദന നികുതികൾ എന്നാൽ ഉൽപാദന നികുതികളിൽ നിന്നും ഉൽപാദക സബ്സിഡികൾ കുറയ്ക്കുന്നതാണ്. കൂടാതെ , അറ്റ ഉൽപന്ന നികുതികൾ സൂചിപ്പിക്കുന്നത് ഉൽപന്ന നികുതികളിൽ നിന്നും ഉൽപന്ന സബ്സിഡികൾ കുറയ്ക്കുന്നതിനെയാണ്. ഉൽപാദന നികുതികളും സബ്സിഡികളും ഭൂനികുതി , സ്റ്റാമ്പ് രജിസ്ട്രേഷൻ ഫീ തുടങ്ങിയ ഉൽപാദന അളവുകളിൽ നിന്നും സ്വതന്ത്രമായിരിക്കും. ഉൽപന്ന നികുതികളും സബ്സിഡികളും ഉൽപന്നത്തിനോ അല്ലെങ്കിൽ ഓരോ യൂണിറ്റിനോ അനുസൃതമായി നൽകുകയോ ലഭിക്കുകയോ ചെയ്യുന്നതാണ് ( ഉദാ : എക്സൈസ് നികുതി , സേവന നികുതി , കയറ്റുമതി തീരുവ , ഇറക്കുമതി തീരുവ തുടങ്ങിയവ. ) ഉൽപാദന ഘടകങ്ങൾക്കുള്ള അടവുകളെ മാത്രമാണ് ഘടക ചെലവ് പരിഗണിക്കുന്നത്. അതിൽ ഒരു നികുതിയും ഉൾപ്പെടുന്നില്ല. ഘടക ചെലവിനോട് പരോക്ഷ നികുതികളിൽനിന്നും മൊത്തം സബ്സിഡികൾ കുറച്ചത് കൂട്ടുമ്പോഴാണ് നമുക്ക് കമ്പോള വില ലഭിക്കുന്നത്. ഇതിനിടയിലാണ് അടിസ്ഥാനവിലകൾ. അവയിൽ ഉൽപാദന നികുതികളാണ് ഉൾപ്പെടുന്നത് ഉൽപന്ന നികുതികളല്ല. അങ്ങനെ അടിസ്ഥാന വിലകളോട് ഉൽപന്ന നികുതികൾ ( ഉൽപന്ന സബ്സിഡികൾ കുറച്ചത് ) കൂട്ടിയാണ് കമ്പോളവിലകൾ ലഭിക്കുന്നത്. ഇപ്പോൾ CSO നൽകുന്നത് അടിസ്ഥാന വിലകളിലെ GVA ആണ്. അങ്ങനെ,

ബജറ്റ് കമ്മിയും വ്യാപാര കമ്മിയും ( Budget Deficit and Trade Deficit )

ഗാർഹിക മേഖല അവർക്ക് ലഭിക്കുന്ന വരുമാനത്തിന്റെ ഒരു ഭാഗം ഉപഭോഗത്തിനും മറ്റൊരു ഭാഗം നികുതി അടയ്ക്കുന്നതിനും ( Tax ( T ) ) ബാക്കി ഭാഗം സമ്പാദ്യത്തിനും ( Saving ( S ) ) വിനിയോഗിക്കുന്നു. അതുകൊണ്ട് ,

GDP ≡ C + S + T

ചെലവ് രീതി പ്രകാരം ,

GDP ≡ C + I + G + X – M

ആയതിനാൽ ,

C + I + G + X – M ≡ C + S + T

ഇവയിൽ രണ്ടു വശത്തേയും C റദ്ദാക്കിയാൽ ,

I + G + X – M ≡ S + T

ഇത് പുനർക്രമീകരിക്കുമ്പോൾ ,

I – S + G – T ≡ M – X

G – T എന്നത് ഗവൺമെന്റിന്റെ ചെലവും വരുമാനവും തമ്മിലുള്ള വ്യത്യാസം സൂചിപ്പിക്കുന്നു. ഗവൺമെന്റിന്റെ ചെലവ് വരുമാനത്തെക്കാൾ കൂടുതലാണെങ്കിൽ അതിനെ ബജറ്റ് കമ്മി എന്നു പറയുന്നു.

M – X എന്നത് ഇറക്കുമതി ചെലവും കയറ്റുമതി വരുമാനവും തമ്മിലുള്ള വ്യത്യാസത്തെ സൂചിപ്പിക്കുന്നു. കയറ്റുമതി വരുമാനത്തേക്കാൾ ഇറക്കുമതി ചെലവ് കൂടുതലാണെങ്കിൽ അതിനെ വ്യാപാര കമ്മി എന്നു പറയുന്നു.

ഗവൺമെന്റും വിദേശ വ്യാപാരവും ഇല്ലാത്ത ഒരു അടഞ്ഞ സമ്പദ് വ്യവസ്ഥയിൽ ,

I = S

പാട്ടം , പലിശ , ലാഭം എന്നിവയെ പ്രവർത്തനമിച്ചം ( operating surplus ) എന്നു പറയുന്നു. ഡിവിഡന്റ് വിതരണം ചെയ്യാത്ത ലാഭം , കോർപ്പറേഷൻ നികുതി എന്നിവ ചേർന്നതാണ് ലാഭം ( Profit ).

ചില സ്ഥൂല സാമ്പത്തിക ഏകരൂപതകൾ ( Some Macroeconomic Identities )

സാമ്പത്തിക പ്രവർത്തനത്തെ വ്യാഖ്യാനിക്കാൻ ദേശീയ വരുമാനവും മറ്റ് സ്ഥൂല സാമ്പത്തിക സഞ്ചയങ്ങളെയും ഉപയോഗപ്പെടുത്തുന്നു. ഉദാഹരണത്തിന് GDP എന്നത് സാമ്പത്തിക വളർച്ചയുടെ സൂചകമാണ്. സാമ്പത്തിക വളർച്ചയുടെ നിരക്ക് എന്നത് സ്ഥിര വിലയിൽ GDP ക്കുണ്ടായ വളർച്ചയുടെ നിരക്കാണ്. അതു പോലെ ആളോഹരി വരുമാനമെന്നത് ജനങ്ങളുടെ ജീവിത നിലവാരത്തിന്റെ സൂചകമാണ്. ഈ ആശയങ്ങളെല്ലാം ദേശീയ വരുമാനത്തിൽനിന്ന് വ്യുല്പന്നമായവയാണ്. അവ പരസ്പരം ബന്ധപ്പെട്ടവയുമാണ്.

ദേശീയ വരുമാനം ( National Income )

ദേശീയ വരുമാനം ഒരു രാഷ്ട്രത്തിന്റെ ജനതയുടെ ഒരു വർഷത്തെ വരുമാനമാണ്. ദേശീയ വരുമാനത്തിൽ വിദേശത്ത് ജോലിചെയ്യുന്നവരുടെ വരുമാനവും ഉൾപ്പെടും. GDP യിൽ നിന്ന് തേയ്മാന ചെലവും അറ്റ പരോക്ഷ നികുതികളും കുറച്ച് വിദേശത്തു നിന്നുള്ള അറ്റ് ഘടക വരുമാനം കൂട്ടിയാൽ ദേശീയ വരുമാനം ലഭിക്കും. ഇങ്ങനെ ലഭിക്കുന്ന സഞ്ചയത്തെ ഘടക വിലയിലെ അറ്റ ദേശീയോൽപന്നം ( Net National Product at Factor Cost ( NNPFC ) ) എന്നറിയപ്പെടുന്നു. അതായത് ,

ദേശീയ വരുമാനവും അതിനോടനുബന്ധിച്ച മറ്റ് സ്ഥൂല സഞ്ചയങ്ങളും കമ്പോള വിലയുടെയും ഘടക വിലയുടെയും രൂപത്തിൽ പ്രകടിപ്പിക്കുന്നു. അവ ഡയഗ്രം 8.4 ൽനിന്ന് വളരെ എളുപ്പം മനസ്സിലാക്കാവുന്നതാണ്.

മൊത്തം ആഭ്യന്തര ഉല്പന്നം ( Gross Domestic Product – GDP )

ഒരു രാജ്യത്തിന്റെ ആഭ്യന്തര പ്രദേശത്ത് ഒരു വർഷം ഉല്പാദിപ്പിച്ച എല്ലാ അന്തിമ സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും ആകെ പണാത്മക മൂല്യമാണ് GDP.

GDPMP ≡ W + R + In + P + D + NIT

or

GDPMP ≡ C + I + G + X – M

GDPFC ≡ GDPMP – NIT

മൊത്തം ദേശീയ ഉല്പന്നം ( Gross National Product GNP )

വിദേശത്തുനിന്നുള്ള അറ്റ ഘടക വരുമാനത്തിന്റെയും ആകെ തുകയെ മൊത്തം ദേശീയോല്പന്നം ( GNP ) എന്ന് നിർവചിക്കാം.

GDPMP ≡ W + R + In + P + D + NIT + NFI

GNPMP ≡ GDPMP + NFI

GNPFC ≡ GDPFC + NFI

or

GNPFC ≡ GNPMP – അറ്റ ഉല്പന്ന നികുതികൾ – അറ്റ ഉല്പാദന നികുതികൾ

അറ്റ ദേശീയ ഉല്പന്നം ( Net National Product NNP )

ഒരു രാജ്യത്ത് ഒരു കൊല്ലം ഉല്പാദിപ്പിച്ച എല്ലാ അന്തിമ സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും ആകെ പണാത്മക മൂല്യത്തിൽ നിന്ന് തേയ്മാനം കിഴിച്ചതാണ് അറ്റ ദേശീയ ഉല്പന്നം.

NNP ≡ W + R + In + P + D + NIT + NFI

NNPMP ≡ GNPMP – D

or

NNPMP ≡ NDPMP + NFIA

NNPFC ≡ NNPMP – NIT

or

അറ്റ ആഭ്യന്തര ഉല്പന്നം ( Net Domestic Product – NDP )

ഒരു രാജ്യത്തിന്റെ ആഭ്യന്തര പ്രദേശത്ത് ഉല്പാദിപ്പിച്ച എല്ലാ അന്തിമ സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും ആകെ പണാത്മക മൂല്യത്തിൽ നിന്ന് തേയ്മാനം കിഴിച്ചതാണ് അറ്റ ആഭ്യന്തര ഉല്പന്നം.

NNP ≡ W + R + In + P + D + NIT

NDPMP ≡ GDPMP – D

NDPFC ≡ NDPMP – NIT

or

NDPFC നെ ആഭ്യന്തര ഘടക വരുമാനം എന്നു വിളിക്കുന്നു ( NDPFC ≡ DFI ).

Table 8.5

കമ്പോളവിലകളിലെ GVA

കമ്പോളവിലകളിലെ GDP

അടിസ്ഥാനവിലകളിലെ GVA

GVAMP – അറ്റ ഉൽപന്ന നികുതികൾ

ഘടക ചെലവിലെ GVA

അടിസ്ഥാന വിലകളിലെ GVA – അറ്റ ഉൽപാദന നികുതികൾ

1. ദേശീയോല്പന്നവും ആഭ്യന്തരോല്പന്നവും തമ്മിലുള്ള വ്യത്യാസമാണ് NFI

2. മൊത്ത ഉല്പന്നവും അറ്റ ഉല്പന്നവും തമ്മിലുള്ള വ്യത്യാസമാണ് തേയ്മാനം

3. കമ്പോള വിലയും ഘടക വിലയും തമ്മിലുള്ള വ്യത്യാസമാണ് NIT

ഉദാഹരണം 8.5: W = 800 , R = 300 , In = 400 , P = 200 , D = 50 , NIT = 100 , NFI = 150 എന്നിവ ഒരു രാജ്യത്തിന്റെ GNP യുടെ ഘടകങ്ങളാണ് ( തുക കോടി രൂപയിൽ ).

Solution :

GNPMP = W + R + In + P + D + NIT + NFI

= 800 + 300 + 400 + 200 + 50 + 100 + 150

= 2000കോടി

GNPFC = GNPMP – NIT

= 2,000 – 100

= 1,900 കോടി

NNPMP = GNPMP – D

= 2000 – 50

= 1950 കോടി

NNPFC = NI = NNPMP – NIT

= 1950 – 100

= 1850 കോടി

GDPMP = GNPMP – NFI

= 2000 – 150

= 1850 കോടി

GDPFC = GDPMP – NIT

= 1850 – 1000

= 1750 കോടി

NDPMP = GDPMP – D

= 1850 – 50

= 1800 കോടി

NDPFC = DFI = NDPMP – NIT

= 1800 – 100

= 1700 കോടി

ദേശീയ വിനിയോഗ വരുമാനം ( National Disposable Income – NDI )

ഒരു രാജ്യത്തിലെ നിവാസികൾക്ക് ഉപഭോഗ ചെലവിനും സമ്പാദ്യത്തിനുമായി എല്ലാ ഉറവിടങ്ങളിൽനിന്നുമായി ലഭിക്കുന്ന ഒരു വർഷത്തെ വരുമാനമാണ് ദേശീയ വിനിയോഗ വരുമാനം.

NDI ≡ NNPMP + വിദേശത്തുനിന്നുള്ള വർത്തമാന മാറ്റ അടവുകൾ

വ്യക്തിഗത വരുമാനം ( Personal Income )

ദേശീയ വരുമാനത്തിൽ നിന്നും രാജ്യത്തിലെ കുടുംബങ്ങൾക്ക് ലഭിക്കുന്ന വരുമാന ഭാഗത്തെ വ്യക്തിഗത വരുമാനം എന്നു പറയുന്നു . എല്ലാ നിയമവിധേയ ഉറവിടങ്ങളിൽ നിന്നും വ്യക്തികൾക്കു ലഭിക്കുന്ന വരുമാനമാണിത് .

PI ≡ NI – വിതരണം ചെയ്യപ്പെടാത്ത ലാഭം – കുടുംബങ്ങളുടെ അറ്റ പലിശയടവ് – കോർപ്പറേറ്റ് നികുതി + മാറ്റക്കൊടുതികൾ

വ്യക്തിഗത വിനിയോഗ വരുമാനം ( Personal Disposable Income – PDI )

വ്യക്തികൾക്കും കുടുംബങ്ങൾക്കും സ്വന്തം ഇഷ്ടാനുസരണം ചെലവഴിക്കാൻ കഴിയുന്ന വരുമാനത്തെ PDI എന്നു പറയുന്നു.

PDI ≡ PI – ( വ്യക്തിഗത നികുതി അടവുകൾ + വ്യക്തിഗത നികുതിയേതര അടവുകൾ )

ആളോഹരി വരുമാനം ( Per Capita Income – PCI )

ഒരു രാജ്യത്തെ ഒരാളുടെ ഒരു വർഷത്തെ ശരാശരി വരുമാനമാണ് ആളോഹരി വരുമാനം. ദേശീയ വരുമാനത്തെ ജനസംഖ്യകൊണ്ട് ഹരിച്ചാൽ ആളോഹരി വരുമാനം ലഭിക്കും.

ആളോഹരി വരുമാനം ≡ ദേശീയവരുമാനം ÷ ജനസംഖ്യ

സ്വകാര്യ വരുമാനം ( Private Income )

ആഭ്യന്തര അതിർത്തിക്കുള്ളിലെ തൊഴിലാളികളുടെയും സ്വകാര്യ സംരംഭകരുടെയും ഘടക വരുമാനവും വിദേശത്തുനിന്നുള്ള അറ്റ ഘടക വരുമാനവും ഗവൺമെന്റിന്റെയും മറ്റു വിദേശരാജ്യങ്ങളുടെയും അറ്റ അടവുമാറ്റങ്ങളും ദേശീയ വായ്പയുടെമേലുള്ള പലിശയും ഉൾപ്പെടുന്നതാണ് സ്വകാര്യ വരുമാനം.

സ്വകാര്യ വരുമാനം ≡ സ്വകാര്യമേഖല ആർജിക്കുന്ന ആഭ്യന്തര ഉല്പന്നത്തിൽ നിന്നുള്ള ഘടക വരുമാനം + ദേശീയ കടത്തിൻമേലുള്ള പലിശ + വിദേശത്തു നിന്നുള്ള അറ്റ ഘടക വരുമാനം + ഗവൺമെന്റിന്റെ തന്നാണ്ടു മാറ്റങ്ങൾ + വിദേശത്തു നിന്നുള്ള മറ്റ് അറ്റ അടവുകൾ

നാമമാത്ര GDP യും യഥാർത്ഥ GDP യും ( Nominal GDP and Real GDP )

വിലകളിലുള്ള മാറ്റങ്ങൾ GDP യെ സ്വാധീനിക്കുന്നതുകൊണ്ട് വില വർധന GDP യെ അനുകൂലമായും വില കുറയൽ GDP യെ പ്രതികൂലമായും ബാധിക്കുന്നു. സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും അളവിൽ മാറ്റം വരാത്തപ്പോൾ വില വർധനവ് GDP വർധിച്ചതായും വില കുറയൽ GDP കുറഞ്ഞതായും അനുഭവപ്പെടും. അപ്പോൾ നാം സാമ്പത്തിക വളർച്ചയിൽ മാറ്റം സംഭവിച്ചുവെന്ന തെറ്റായ നിഗമനത്തിൽ എത്തിച്ചേരും. ഈ പ്രശ്നം ഒഴിവാക്കുന്നതിനായി സാമ്പത്തിക വിദഗ്ധർ നാമമാത്രമായ GDP യും യഥാർത്ഥ GDP യും കണക്കാക്കുന്നു.

നാമമാത്ര GDP ( Nominal GDP )

തന്നാണ്ടു വിലകളുടെ ( current price ) അടിസ്ഥാനത്തിൽ സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും പണാത്മകമൂല്യം കണക്കാക്കി ലഭിക്കുന്ന മൊത്തം ആഭ്യന്തര ഉല്പന്നത്തെ നാമമാത്ര GDP എന്നു പറയുന്നു. ഏത് വർഷത്തെ GDP യാണോ കണക്കാക്കുന്നത് ആ വർഷത്തെ വിലകൾ എടുത്തുകൊണ്ടാണ് നാമമാത്ര കാണുന്നത്. അതായത് , തന്നാണ്ടു വിലയിലെ GDP യെ നാമമാത്ര GDP എന്ന് പറയുന്നു. നാമമാത്ര GDP യെ GDP ( capital letter ) കൊണ്ട് സൂചിപ്പിക്കുന്നു.

സാധനങ്ങളും സേവനങ്ങളും ഉല്പാദിപ്പിച്ച വർഷത്തെ വിലകളാണ് തന്നാണ്ടു വിലകൾ GDP

യഥാർത്ഥ GDP ( Real GDP – gdp )

സ്ഥിര വിലകളുടെ ( constant prices ) അടിസ്ഥാനത്തിൽ സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും പണാത്മക മൂല്യം കണക്കാക്കി ലഭിക്കുന്ന മൊത്തം ആഭ്യന്തര ഉല്പന്നത്തെ യഥാർത്ഥ GDP എന്നു പറ. അതായത് , സ്ഥിര വിലകളെ അടിസ്ഥാനമാക്കി GDP കാണുന്നതിനെയാണ് യഥാർത്ഥ GDP എന്ന് പറയുന്നത്. യഥാർത്ഥ GDP യെ gdp ( Small letter ) കൊണ്ട് സൂചിപ്പിക്കുന്നു.

GDP ചുരുക്കൽ ( GDP Deflator )

അടിസ്ഥാന വർഷത്തിൽനിന്ന് തന്നാണ്ടു വർഷ വിലകൾ എങ്ങനെ നീങ്ങിയിരിക്കുന്നുവെന്നതിനെക്കുറിച്ച് GDP ചുരുക്കൽ നമുക്കൊരു ധാരണ നല്കുന്നു. വില നിലവാരം അളക്കുന്നതിനുള്ള ഒരു പ്രധാനപ്പെട്ട സൂചകമാണിത്. നാമമാത്ര മൊത്തം ആഭ്യന്തര ഉല്പന്നവും യഥാർത്ഥ ആഭ്യന്തര ഉല്പന്നവും തമ്മിലുള്ള അനുപാതത്തെയാണ് മൊത്തം ആഭ്യന്തര ഉല്പന്ന ചുരുക്കൽ അഥവാ GDP ഡിഫ്ളേറ്റർ എന്നു പറയുന്നത്. നാമമാത്ര GDP യെ യഥാർത്ഥ GDP കൊണ്ട് ഹരിച്ചാണ് ഇത് കണക്കാക്കുന്നത്. ഇത് ആനുപാതിക രൂപത്തിലും ശതമാന രൂപത്തിലും പ്രകടിപ്പിക്കുന്നു.

ഉദാഹരണം 8.6: 2001-02 വർഷത്തെ നാമമാത്ര GDP 1,650 രൂപയും യഥാർത്ഥ GDP 1,100 രൂപയുമായാൽ GDP ഡിഫ്ളേറ്റർ 1.50 ആണ് ( 1,650 + 1,100 = 1.50 ) അല്ലെങ്കിൽ ശതമാന രീതിയിൽ 150 ആണ് ( 1,650 + 1,100 × 100 = 1.50 × 100 = 150 ).

ഉദാഹരണം 8.7: ഒരു രാജ്യത്തെ തന്നാണ്ടു വിലയിലെ GDP 2,000 കോടിയും സ്ഥിര വിലയിലെ GDP 3,000 കോടിയും ആയാൽ ( 1 ) GDP ഡിഫ്ളേറ്റർ കാണുക. ( 2 ) വ്യാഖ്യാനിക്കുക.

Solution :

( 1 ) GDP ഡിഫ്ളേറ്റർ = \( {\frac {GDP} {gdp}} \,×\,100 \)

= \( {\frac {2000} {3000}} \,×\,100 \)

= 66.66

( 2 )അടിസ്ഥാന വർഷത്തെ അപേക്ഷിച്ച് ആ രാജ്യത്തെ പൊതു വില നിലവാരം കുറഞ്ഞു എന്ന് ഇത് സൂചിപ്പിക്കുന്നു. അതായത് അടിസ്ഥാന വർഷത്തിൽ 100 രൂപയായിരുന്നത് എന്നാണു വർഷത്തിൽ 66.66 രൂപയായി കുറഞ്ഞു.

ഉപഭോക്തൃ വില സൂചിക ( Consumer Price Index – CPI )

രണ്ടു വ്യത്യസ്ത കാലയളവിൽ പ്രതിനിധീകരിക്കപ്പെട്ട ഒരു ഉപഭോക്താവ് വാങ്ങുന്ന ഒരു കുട്ട സാധനങ്ങളുടെ ചില്ലറ വിലയിലെ മാറ്റത്തിന്റെ സൂചികയാണ് ഉപഭോക്തൃവില സൂചിക. തന്നാണ്ടു വർഷത്തിൽ ഉപഭോക്തൃ പ്രതിനിധി വാങ്ങുന്ന ഒരു കുട്ട സാധനത്തിന്റെ വിലയും അടിസ്ഥാന വർഷത്തിൽ വാങ്ങുന്ന അതേ സാധനത്തിന്റെ വിലയും തമ്മിലുള്ള അനുപാത മാണ് CPI. സാധാരണയായി ഇത് ശതമാനത്തിലാണ് പ്രതിനിധീകരിക്കുന്നത്. അതായത് ,

മൊത്ത വില സൂചിക ( Wholesale Price Indzex – WPI )

അസംസ്കൃത വസ്തുക്കൾ അല്ലെങ്കിൽ ഭാഗികമായി പൂർത്തീകരിച്ച ഉല്പന്നങ്ങൾ വൻതോതിൽ വ്യാപാരം ചെയ്യുന്ന മൊത്ത വില്പന കമ്പോളത്തിലെ വിലയുടെ അടിസ്ഥാനത്തിലാണ് കാണുന്നത്. അവ സാധാരണയായി വ്യാപാരികളാണ് വാങ്ങാറ്. രണ്ട് വ്യത്യസ്ത കാലയളവിനുള്ളിൽ വൻതോതിൽ വ്യാപാരം ചെയ്യുന്ന ഒരു കുട്ട ചരക്കുകളുടെ മൊത്തം വിലയിലുണ്ടാകുന്ന മാറ്റത്തിന്റെ സൂചികയാണ് മൊത്ത വില സൂചിക. അമേരിക്ക പോലുള്ള രാജ്യങ്ങളിൽ ഉല്പാദകരുടെ വില സൂചിക ( Producers’ Price Index – PPI ) എന്നാണ് ഇത് അറിയപ്പെടുന്നത്.

ഉപഭോക്തൃ വില സൂചികയും ( CPI ) [ സമാനമായി മൊത്ത വില സൂചിക ( WPI ) ] GDP ഡിപ്ളേറ്ററും തമ്മിലുള്ള വ്യത്യാസം ( Distinction between CPI ( analogously WPI ) and GDP deflator )

Table 8.6

ഉപഭോക്തൃ വില സൂചിക (CPI)

GDP ഡിഫ്ളേറ്റർ

1. ഉപഭോക്താക്കൾ വാങ്ങുന്ന സാധനങ്ങൾ ഒരു രാജ്യത്ത് ഉൽപാദിപ്പിച്ച എല്ലാ ഉൽപന്നങ്ങളെയും പ്രതിനിധീകരിക്കുന്നില്ല.

1. ഇത് എല്ലാ സാധന സേവനങ്ങളെയും കണക്കിലെടു ക്കുന്നു.

2. ഇറക്കുമതി ചെയ്ത സാധനങ്ങളുടെ വിലകളും ഉൾപ്പെടുന്നു.

2. ഇറക്കുമതി ചെയ്ത സാധനങ്ങളുടെ വിലകൾ ഉൾപ്പെടുന്നില്ല.

GDP യും ക്ഷേമവും ( GDP and Welfare )

ജനക്ഷേമം വർധിപ്പിക്കുക എന്നതാണ് സാമ്പത്തിക നയത്തിന്റെ മുഖ്യ ലക്ഷ്യം. ജനക്ഷേമത്തിന്റെ സൂചികയായി നമുക്ക് GDP യെ കണക്കാക്കാൻ പറ്റുമോ ?

GDP യെ ക്ഷേമത്തിന്റെ അളവുകോലായി പരിഗണിക്കാം. GDP യുടെ വളർച്ചാനിരക്ക് സമ്പദ് വ്യവസ്ഥയുടെ വളർച്ചാനിരക്കാണ്. അപ്പോൾ വികസനവും ജനക്ഷേമവും ഉണ്ടാകണമെങ്കിൽ സാമ്പത്തിക വളർച്ച കൂടിയേ തീരൂ. കൂടുതൽ ഉയർന്ന GDP വളർച്ചാനിരക്കുള്ള രാജ്യങ്ങളിലെ ജനങ്ങൾക്ക് കൂടുതൽ ക്ഷേമം കൈവരുത്തുവാൻ കഴിഞ്ഞിട്ടുണ്ട്.

ഉയർന്ന GDP യും അതിന്റെ വളർച്ചാനിരക്കും മാത്രമായാൽ അത് വികസനത്തിന്റെ സൂചകമാണെന്ന് നിർണയിക്കാനാവില്ല. GDP വളർച്ചയുണ്ടായാലും ജനാക്ഷമമുണ്ടാകാത്ത സാഹചര്യങ്ങളുണ്ടാകാം ; താഴെ പറയുന്ന സ്ഥിതികളിൽ ഈ വാദഗതി ന്യായീകരിക്കുന്നു.

( 1 ) വരുമാന വിതരണത്തിലെ അസമത്വം ( Inequality in the distribution of income )

GDP വർധിക്കുന്നതോടൊപ്പം വരുമാനത്തിലെ അസമത്വവും വർധിച്ചേക്കാം. ഭൂരിപക്ഷത്തിനും വരുമാന വർധന അനുഭവപ്പെട്ടില്ലെങ്കിലും , ചെറിയൊരു ന്യൂന പക്ഷത്തിന്റെ വരുമാന വർധനകൊണ്ട് GDP വർധിക്കും. ഭൂരിപക്ഷവും കൂടുതൽ ദരിദ്രമായിത്തീരുമ്പോൾ ഒരു ന്യൂനപക്ഷം കൂടുതൽ ധനികരായെന്ന് വരും. ഇവിടെ GDP വർധിക്കുമ്പോഴും ക്ഷേമം കുറയുകയാണ് ചെയ്യുന്നത്. അതിനാൽ , ഈ സാഹചര്യത്തിൽ GDP ക്ഷേമത്തിന്റെ നല്ലൊരു സൂചികയല്ല.

( 2 ) GDP യും ധനേതര ഇടപാടുകളും ( GDP and non – monetary exchanges )

ഇടപാടുകളിൽ പലതും GDP യിൽ പെടുത്താറില്ല. ഉദാഹരണത്തിന് , വീട്ടമ്മമാരുടെ സേവനങ്ങൾ GDP യിൽ ഉൾപ്പെടുത്തുന്നില്ല. അതു പോലെ ചരക്കു കൈമാറ്റങ്ങളും GDP യിൽ വരില്ല. അങ്ങനെ നോക്കുമ്പോൾ GDP ഒരു അപൂർണ കണക്കാണ്. ഭീമമായ ജനസംഖ്യയും ധനേതര മേഖലകളുമുള്ള ഇന്ത്യയെപ്പോലുള്ള ഒരു രാജ്യത്ത് GDP കണക്ക് അത്യന്തം ലഘുകൃതമാണ്. അതുകൊണ്ട് GDP യെ ക്ഷേമത്തിന്റെ ഒരു സൂചകമായി എടുക്കുന്നത് വിമർശിക്കപ്പെട്ടിരിക്കുന്നു.

( 3 ) GDP യും ഹാനികരമായ വസ്തുക്കളും ( GDP and harmful goods )

GDP കണക്കാക്കുമ്പോൾ എല്ലാ സാധനങ്ങളും സേവനങ്ങളും പരിഗണിക്കുന്നു. അവ ജനങ്ങൾക്ക് പ്രയോജനകരമാണോ ഹാനികരമാണോ എന്നൊന്നും നോക്കാറില്ല. ഉദാഹരണത്തിന് , ജനങ്ങളുടെ ആരോഗ്യത്തിന് ഹാനികരമായ സിഗരറ്റ് ഉല്പാദനവും മദ്യ ഉല്പാദനവുമെല്ലാം GDP യിൽ ഉൾപ്പെടും. അപ്പോൾ , പുകയിലയുടെയും മദ്യത്തിന്റെയും ഉല്പാദനം വർധിച്ചാൽ GDP യും വർധിക്കും. അതുകൊണ്ട് , GDP വർധിച്ചാൽ ക്ഷേമം വർധിച്ചെന്ന് പറയാനാവില്ല.

( 4 ) GDP യും ആകസ്മികങ്ങളും ( GDP and externalities )

ഒരു പ്രവൃത്തിയുടെ അപ്രതീക്ഷിതമായ അനന്തര ഫലങ്ങളാണ് ആകസ്മികങ്ങൾ അഥവാ ബാഹ്യഘടകങ്ങൾ. ആകസ്മികങ്ങൾ ഉപകാരപ്രദമോ ഹാനികരമോ ആകാം. ഗതാഗത സൗകര്യമൊന്നുമില്ലാത്തിടത്ത് നല്ലൊരു റോഡ് നിർമിച്ചാൽ റോഡിന്റെ ഇരു ഭാഗത്തുമുള്ള ഭൂമിക്ക് വില വർധിക്കും. ഇതൊരു ഗുണകരമായ ആകസ്മികതയാണ്. അതുപോലെ ഒരു പ്രദേശത്ത് ഒരു IT പാർക്ക് വരുകയാണെങ്കിൽ അവിടെ നിരവധി ഗുണകരമായ ബാഹ്യഘടകങ്ങളുണ്ടാകും. ആകസ്മികങ്ങൾ ഹാനികരവുമാകാം. ഒരു പ്രദേശത്ത് ഒരു കെമിക്കൽ ഫാക്ടറി സ്ഥാപിക്കുകയും അത് സമീപത്തെ പുഴയെ മലിനമാക്കുകയും ചെയ്താൽ ഹാനികരമായ പല അനന്തരഫലങ്ങളും ഉണ്ടാകും. പുഴയിൽ കുളിക്കുന്നവർക്ക് പലതരത്തിലുള്ള രോഗങ്ങളും പിടിപെടും ; മീൻപിടിത്തക്കാർക്ക് ഉപജീവന മാർഗം ഇല്ലാതാകും. GDP കണക്കാക്കുമ്പോൾ ഇത്തരം ക്ഷേമം വളർത്തുന്ന ആകസ്മികങ്ങളും നശിപ്പിക്കുന്ന ആകസ്മികങ്ങളും പരിഗണിക്കാറില്ല.

M = Cm + Im + Gm എന്നത് സമ്പദ് വ്യവസ്ഥയുടെ ആകെ ഇറക്കുമതിച്ചെലവാണ്.

M = Cm + Im + Gm എന്നത് സമ്പദ് വ്യവസ്ഥയുടെ ആകെ ഇറക്കുമതിച്ചെലവാണ്.

ഉദാഹരണം 8.6: 2001-02 വർഷത്തെ നാമമാത്ര GDP 1,650 രൂപയും യഥാർത്ഥ GDP 1,100 രൂപയുമായാൽ GDP ഡിഫ്ളേറ്റർ 1.50 ആണ് ( 1,650 + 1,100 = 1.50 ) അല്ലെങ്കിൽ ശതമാന രീതിയിൽ 150 ആണ് ( 1,650 + 1,100 × 100 = 1.50 × 100 = 150 ).

ഉദാഹരണം 8.7: ഒരു രാജ്യത്തെ തന്നാണ്ടു വിലയിലെ GDP 2,000 കോടിയും സ്ഥിര വിലയിലെ GDP 3,000 കോടിയും ആയാൽ ( 1 ) GDP ഡിഫ്ളേറ്റർ കാണുക. ( 2 ) വ്യാഖ്യാനിക്കുക.

Solution :

( 1 ) GDP ഡിഫ്ളേറ്റർ = \( {\frac {GDP} {gdp}} \,×\,100 \)

= \( {\frac {2000} {3000}} \,×\,100 \)

= 66.66

( 2 )അടിസ്ഥാന വർഷത്തെ അപേക്ഷിച്ച് ആ രാജ്യത്തെ പൊതു വില നിലവാരം കുറഞ്ഞു എന്ന് ഇത് സൂചിപ്പിക്കുന്നു. അതായത് അടിസ്ഥാന വർഷത്തിൽ 100 രൂപയായിരുന്നത് എന്നാണു വർഷത്തിൽ 66.66 രൂപയായി കുറഞ്ഞു.

ഉദാഹരണം 8.6: 2001-02 വർഷത്തെ നാമമാത്ര GDP 1,650 രൂപയും യഥാർത്ഥ GDP 1,100 രൂപയുമായാൽ GDP ഡിഫ്ളേറ്റർ 1.50 ആണ് ( 1,650 + 1,100 = 1.50 ) അല്ലെങ്കിൽ ശതമാന രീതിയിൽ 150 ആണ് ( 1,650 + 1,100 × 100 = 1.50 × 100 = 150 ).

ഉദാഹരണം 8.7: ഒരു രാജ്യത്തെ തന്നാണ്ടു വിലയിലെ GDP 2,000 കോടിയും സ്ഥിര വിലയിലെ GDP 3,000 കോടിയും ആയാൽ ( 1 ) GDP ഡിഫ്ളേറ്റർ കാണുക. ( 2 ) വ്യാഖ്യാനിക്കുക.

Solution :

( 1 ) GDP ഡിഫ്ളേറ്റർ = \( {\frac {GDP} {gdp}} \,×\,100 \)

= \( {\frac {2000} {3000}} \,×\,100 \)

= 66.66

( 2 )അടിസ്ഥാന വർഷത്തെ അപേക്ഷിച്ച് ആ രാജ്യത്തെ പൊതു വില നിലവാരം കുറഞ്ഞു എന്ന് ഇത് സൂചിപ്പിക്കുന്നു. അതായത് അടിസ്ഥാന വർഷത്തിൽ 100 രൂപയായിരുന്നത് എന്നാണു വർഷത്തിൽ 66.66 രൂപയായി കുറഞ്ഞു.

ഇടപാടുകളിൽ പലതും GDP യിൽ പെടുത്താറില്ല. ഉദാഹരണത്തിന് , വീട്ടമ്മമാരുടെ സേവനങ്ങൾ GDP യിൽ ഉൾപ്പെടുത്തുന്നില്ല. അതു പോലെ ചരക്കു കൈമാറ്റങ്ങളും GDP യിൽ വരില്ല. അങ്ങനെ നോക്കുമ്പോൾ GDP ഒരു അപൂർണ കണക്കാണ്. ഭീമമായ ജനസംഖ്യയും ധനേതര മേഖലകളുമുള്ള ഇന്ത്യയെപ്പോലുള്ള ഒരു രാജ്യത്ത് GDP കണക്ക് അത്യന്തം ലഘുകൃതമാണ്. അതുകൊണ്ട് GDP യെ ക്ഷേമത്തിന്റെ ഒരു സൂചകമായി എടുക്കുന്നത് വിമർശിക്കപ്പെട്ടിരിക്കുന്നു.

ഇടപാടുകളിൽ പലതും GDP യിൽ പെടുത്താറില്ല. ഉദാഹരണത്തിന് , വീട്ടമ്മമാരുടെ സേവനങ്ങൾ GDP യിൽ ഉൾപ്പെടുത്തുന്നില്ല. അതു പോലെ ചരക്കു കൈമാറ്റങ്ങളും GDP യിൽ വരില്ല. അങ്ങനെ നോക്കുമ്പോൾ GDP ഒരു അപൂർണ കണക്കാണ്. ഭീമമായ ജനസംഖ്യയും ധനേതര മേഖലകളുമുള്ള ഇന്ത്യയെപ്പോലുള്ള ഒരു രാജ്യത്ത് GDP കണക്ക് അത്യന്തം ലഘുകൃതമാണ്. അതുകൊണ്ട് GDP യെ ക്ഷേമത്തിന്റെ ഒരു സൂചകമായി എടുക്കുന്നത് വിമർശിക്കപ്പെട്ടിരിക്കുന്നു. GDP കണക്കാക്കുമ്പോൾ എല്ലാ സാധനങ്ങളും സേവനങ്ങളും പരിഗണിക്കുന്നു. അവ ജനങ്ങൾക്ക് പ്രയോജനകരമാണോ ഹാനികരമാണോ എന്നൊന്നും നോക്കാറില്ല. ഉദാഹരണത്തിന് , ജനങ്ങളുടെ ആരോഗ്യത്തിന് ഹാനികരമായ സിഗരറ്റ് ഉല്പാദനവും മദ്യ ഉല്പാദനവുമെല്ലാം GDP യിൽ ഉൾപ്പെടും. അപ്പോൾ , പുകയിലയുടെയും മദ്യത്തിന്റെയും ഉല്പാദനം വർധിച്ചാൽ GDP യും വർധിക്കും. അതുകൊണ്ട് , GDP വർധിച്ചാൽ ക്ഷേമം വർധിച്ചെന്ന് പറയാനാവില്ല.

GDP കണക്കാക്കുമ്പോൾ എല്ലാ സാധനങ്ങളും സേവനങ്ങളും പരിഗണിക്കുന്നു. അവ ജനങ്ങൾക്ക് പ്രയോജനകരമാണോ ഹാനികരമാണോ എന്നൊന്നും നോക്കാറില്ല. ഉദാഹരണത്തിന് , ജനങ്ങളുടെ ആരോഗ്യത്തിന് ഹാനികരമായ സിഗരറ്റ് ഉല്പാദനവും മദ്യ ഉല്പാദനവുമെല്ലാം GDP യിൽ ഉൾപ്പെടും. അപ്പോൾ , പുകയിലയുടെയും മദ്യത്തിന്റെയും ഉല്പാദനം വർധിച്ചാൽ GDP യും വർധിക്കും. അതുകൊണ്ട് , GDP വർധിച്ചാൽ ക്ഷേമം വർധിച്ചെന്ന് പറയാനാവില്ല. ഒരു പ്രവൃത്തിയുടെ അപ്രതീക്ഷിതമായ അനന്തര ഫലങ്ങളാണ് ആകസ്മികങ്ങൾ അഥവാ ബാഹ്യഘടകങ്ങൾ. ആകസ്മികങ്ങൾ ഉപകാരപ്രദമോ ഹാനികരമോ ആകാം. ഗതാഗത സൗകര്യമൊന്നുമില്ലാത്തിടത്ത് നല്ലൊരു റോഡ് നിർമിച്ചാൽ റോഡിന്റെ ഇരു ഭാഗത്തുമുള്ള ഭൂമിക്ക് വില വർധിക്കും. ഇതൊരു ഗുണകരമായ ആകസ്മികതയാണ്. അതുപോലെ ഒരു പ്രദേശത്ത് ഒരു IT പാർക്ക് വരുകയാണെങ്കിൽ അവിടെ നിരവധി ഗുണകരമായ ബാഹ്യഘടകങ്ങളുണ്ടാകും. ആകസ്മികങ്ങൾ ഹാനികരവുമാകാം. ഒരു പ്രദേശത്ത് ഒരു കെമിക്കൽ ഫാക്ടറി സ്ഥാപിക്കുകയും അത് സമീപത്തെ പുഴയെ മലിനമാക്കുകയും ചെയ്താൽ ഹാനികരമായ പല അനന്തരഫലങ്ങളും ഉണ്ടാകും. പുഴയിൽ കുളിക്കുന്നവർക്ക് പലതരത്തിലുള്ള രോഗങ്ങളും പിടിപെടും ; മീൻപിടിത്തക്കാർക്ക് ഉപജീവന മാർഗം ഇല്ലാതാകും. GDP കണക്കാക്കുമ്പോൾ ഇത്തരം ക്ഷേമം വളർത്തുന്ന ആകസ്മികങ്ങളും നശിപ്പിക്കുന്ന ആകസ്മികങ്ങളും പരിഗണിക്കാറില്ല.

ഒരു പ്രവൃത്തിയുടെ അപ്രതീക്ഷിതമായ അനന്തര ഫലങ്ങളാണ് ആകസ്മികങ്ങൾ അഥവാ ബാഹ്യഘടകങ്ങൾ. ആകസ്മികങ്ങൾ ഉപകാരപ്രദമോ ഹാനികരമോ ആകാം. ഗതാഗത സൗകര്യമൊന്നുമില്ലാത്തിടത്ത് നല്ലൊരു റോഡ് നിർമിച്ചാൽ റോഡിന്റെ ഇരു ഭാഗത്തുമുള്ള ഭൂമിക്ക് വില വർധിക്കും. ഇതൊരു ഗുണകരമായ ആകസ്മികതയാണ്. അതുപോലെ ഒരു പ്രദേശത്ത് ഒരു IT പാർക്ക് വരുകയാണെങ്കിൽ അവിടെ നിരവധി ഗുണകരമായ ബാഹ്യഘടകങ്ങളുണ്ടാകും. ആകസ്മികങ്ങൾ ഹാനികരവുമാകാം. ഒരു പ്രദേശത്ത് ഒരു കെമിക്കൽ ഫാക്ടറി സ്ഥാപിക്കുകയും അത് സമീപത്തെ പുഴയെ മലിനമാക്കുകയും ചെയ്താൽ ഹാനികരമായ പല അനന്തരഫലങ്ങളും ഉണ്ടാകും. പുഴയിൽ കുളിക്കുന്നവർക്ക് പലതരത്തിലുള്ള രോഗങ്ങളും പിടിപെടും ; മീൻപിടിത്തക്കാർക്ക് ഉപജീവന മാർഗം ഇല്ലാതാകും. GDP കണക്കാക്കുമ്പോൾ ഇത്തരം ക്ഷേമം വളർത്തുന്ന ആകസ്മികങ്ങളും നശിപ്പിക്കുന്ന ആകസ്മികങ്ങളും പരിഗണിക്കാറില്ല.

0 Comments